上場株式の時価であれば、流通市場が存在するため、例えばYahooファイナンスなどで毎日株価が公表されておりますので、株価はすぐに把握できます。

ただし、非上場株式の株価は上場株式と異なり、公表されていないため、その時々の株価の把握は一筋縄ではいきません。

ここでは非上場株式の株価について、どのように決定されるのかを見ていきたいと思います。

まず、非上場株式の株価の計算方法は、当該非上場株式の株価がどのようなシチュエーションで使用されるかによって異なります。

① 全く関係のない第三者間で非上場株式の譲渡等が行われる場合

例えば、非上場会社の株式をM&Aなどによって、全く関係のない他人に譲渡するケースなどが該当します。

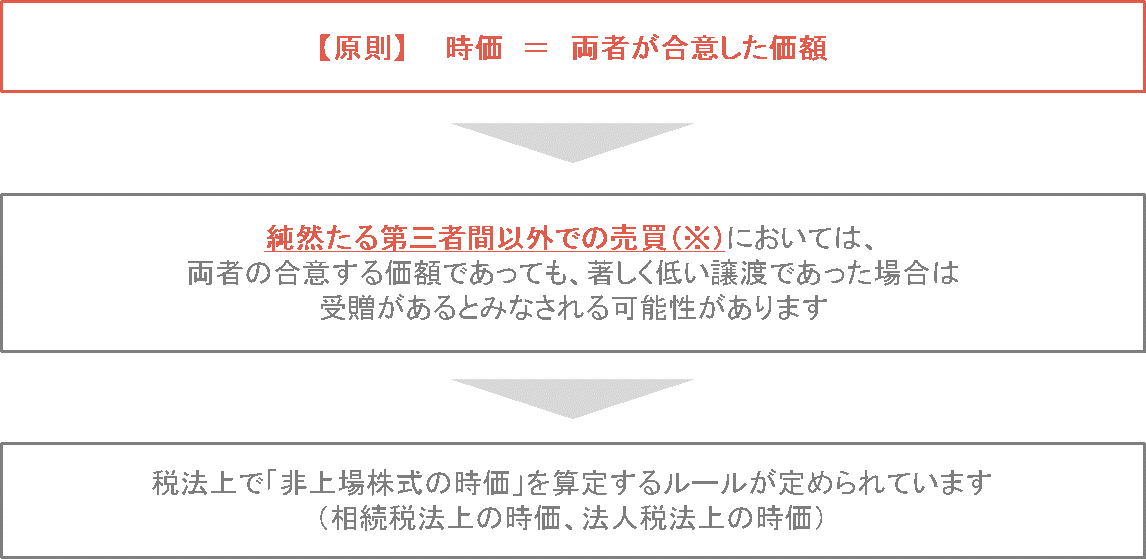

この場合、基本的には(当事者間で納得がいく金額であれば)当事者間で合意された金額をもって非上場株式の株価として計算して問題ありません。

これは、利害関係のない第三者同士であれば、基本的にはお互いが自らの利益を追求するはずであるため、お互いが合意した金額がその時点における時価として適当であると考えられるためです。

ただし、お互いが納得いく金額を決める上で、非上場株式の株価を決定する指標が何もないと、売り手は可能な限り高い金額で、買い手は可能な限り低い金額で買いたいと思うことが通常なため、譲渡契約が成立することが難しくなってしまいます。

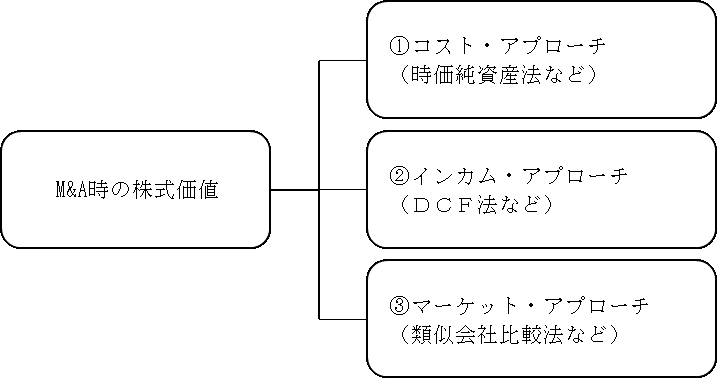

そのため、非上場株式の株価の算定指標として、以下の指標が用いられます。

- DCF法

この評価方法は、利益計画を策定して、企業が将来の一定期間に獲得するであろう資金(キャッシュフロー)を、適切な割引率によって現在価値に還元したものを事業価値とみなし、これに事業外資産と有利子負債を考慮することにより、株式価値を評価する方法です。この方法による利点としては、将来キャッシュインフローを生み出すのに必要な投資や、キャッシュフローのタイミングを考慮することができ、また、会計上の恣意性の影響を受けないということがあげられます。ただし、将来の事業を正確に見通すことは難しく、また、利益計画の作り方によって将来のキャッシュフローの予測額や割引率が変動するため、詳細かつ慎重な判断が要求されます。

- マルチプル法

この評価方法は、上場会社の中から、評価対象会社と事業内容、企業規模、収益の状況などから、比較的類似すると見られる会社を複数選択し、これらの上場会社の株価を純資産価額、利益金額等の要素で比準計算することにより、評価対象会社の株式価値を評価する方法です。従って、上場会社と類似性が高い比較的大規模な未上場会社に適切な評価方法といえます。

- 時価純資産価額法

この評価方法は、会社の資産及び負債を時価で評価替えし、評価替え後の時価純資産価額に基づいて1株あたりの株式価値を評価する方法です。この方法によれば、会社の資産及び負債に内在する含み損益を株式価値に反映させることができ、簿価純資産価額法の欠点を補うことができます。しかし一方で、将来の収益力が株価に加味されないという問題点があります。

【株式価値の算定方法】

現在日本ではM&Aが盛んですが、その取得株式の金額を決定する際に上記方法等を用いて株価を算定する業務を一般的に「バリュエーション」と呼び、上述の通り非常に専門性の高い業務になっております。

② 親族間や同族会社間で非上場株式の相続、贈与、譲渡等が行われる場合

このケースは親族間で事業承継により非上場株式を後継者に移転する場合や、グループ法人間で企業内再編を行う場合などが当てはまります。

一般的に、親族内や同族会社間での取引は恣意性が強く反映される可能性がありますが、時価が自由に決められてしまうと、脱税あるいは過度の節税が可能となり、国の税収を確保できないため、税務上の非上場株式の時価によることが義務付けられております。

それでは税務上の非上場株式の時価は実務上どのように計算されるのかをご紹介いたします。

- 非上場株式を個人→個人で相続/贈与/譲渡を行う場合

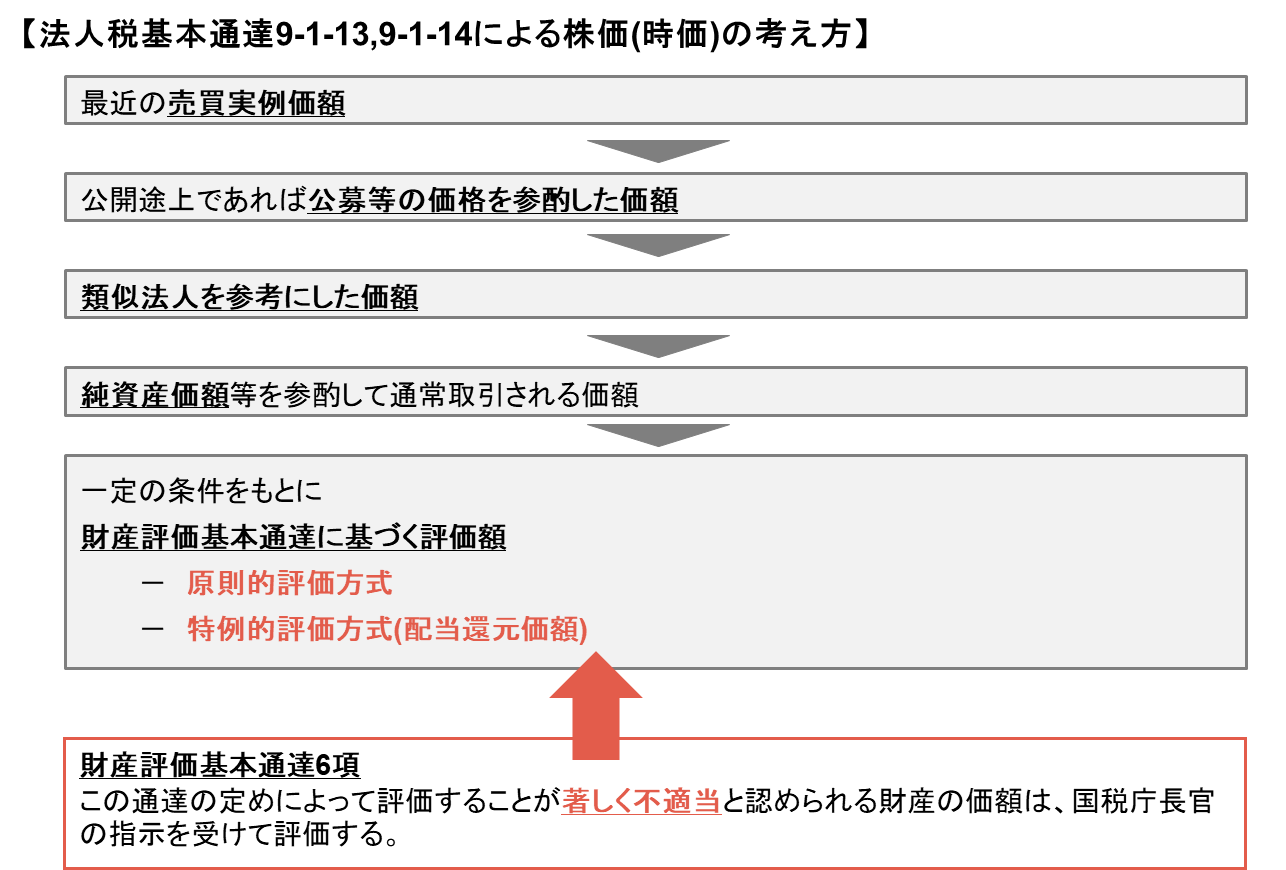

非上場株式の時価は、財産評価基本通達(法律の適用指針のようなものです)に規定されている相続税評価額により計算します。

相続税評価額の計算はその会社の規模等に応じて「類似業種比準価額」、「純資産価額」、「これらの折衷価額」、「配当還元価額」等により計算します。

このうち「類似業種比準価額」とは、その名の通り類似する上場会社の株価に当該上場会社の配当、利益、純資産と対象会社の配当、利益、純資産の比を乗じて計算する方法です。

また、「純資産価額」とは、一言でいえば「その会社が今清算した場合にいくらになるか」という観点で株価を計算する方法です。

さらに「配当還元価額」とは、過去2年間の配当実績に応じて株価を計算する方法です。

- 非上場株式を個人→法人、法人→個人、法人→法人で譲渡又は贈与を行う場合

非上場株式の時価は、上記の場合とは少し異なり、所得税基本通達又は法人税基本通達に規定される方法により計算します。

ここで規定されている方法の一つは、相続税評価額により計算される金額に、以下の調整を加えたものになります。

イ)売主が中心的な同族株主に該当する場合、その発行会社は常に「小会社」とする

ロ)土地及び上場株式等は、譲渡時の時価で評価

ハ)純資産価額方式の場合、評価差額に対する法人税額等相当額(いわゆる37%控除)は控除しない

このように非上場株式の時価はシチュエーションに応じて異なり、またその評価方法も非常に複雑で煩雑になっておりますため、非上場株式の取引を行う場合には、非上場株式の評価に精通した専門家に相談することを強く推奨いたします。

私どもではこれまでの知見から、皆様それぞれの状況にあった最適なアドバイスを行わせて頂きます。

貴社のお力になれることを確信しておりますので、是非シーズ税理士法人までご相談ください。

コメント