今回のテーマは合併です。

合併を行う場合の基本的な事項(法務及び税務面を中心)について解説していきたいと思います。

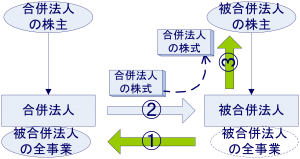

合併とは2つの会社が1つの会社になることをいい、合併の効力が発生すると、消滅会社のすべての権利義務が存続会社に移転します。

また、消滅会社の株主は、消滅会社の株式と引き換えに存続会社の株式等を取得します。

【法務手続】

合併の法務手続きとして一般的には、以下の手続きが必要になります。

① 合併契約の締結

合併時には当事者間で合併契約の締結が必要となります。合併契約にでは、消滅会社の株主に交付する対価、効力発生日など、法律で定められているた事項を漏れなく記載する必要があります。

② 株主総会による合併契約の承認

合併契約は、合併の効力発生日の前日までに存続会社及び消滅会社双方の株主総会においてで特別決議の承認が必要です。

③ 債権者保護手続き

存続会社及び消滅会社は、債権者に対して合併に異議があれば一定期間内に申し出る旨を官報で公告し、かつ、知れたる債権者については個別に催告する必要があります。

また、上記この異議申し出期間は、1ヶ月以上の期間が必要になります。

④ 株主の株式買取請求

合併に反対する株主は、会社に自己が保有する当該会社株式の買取を請求することができます。そのため、存続会社及び消滅会社は、合併の効力発生日の20日前までに株主に対して合併する旨の通知をする必要があります。

⑤ 合併に関する書類の事前備置き

存続会社及び消滅会社は、株主や債権者が合併の適否を判断できるように、合併契約や会社の計算書類など一定の書類を本店に備置く必要があります。

⑥ 株券提出手続き

消滅会社が株券を発行している場合、株券を回収する必要があります。消滅会社は合併の効力発生日までに株券を提出するよう1ヶ月前までに株主等に公告通知が必要です。

⑦ 登記

存続会社の代表者は合併の効力発生日の2週間以内に、存続会社の変更登記と消滅会社の解散登記をする必要があります。

⑧ 合併に関する書類の事後備置き

存続会社は消滅会社より承継した権利義務や合併手続きの経過を記載した書面を作成し、効力発生日から6ヶ月間本店に備えおく必要があります。

⑨ 財産等の名義変更手続き

預金、土地、建物など消滅会社の名義になっている財産等については存続会社への名義変更が必要になります。

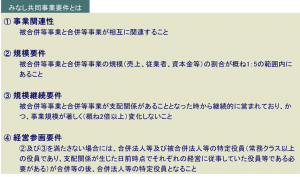

【税制適格性について】

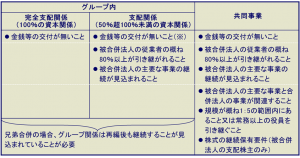

合併に関する税務面に関して、最も重要となる税制適格性の要件は以下の表の通りです。

※合併法人が被合併法人の発行済株式等の総数等の3分の2以上を直接有する場合における当該合併法人以外の株主等に交付される対価を除外して判定する。

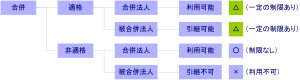

【適格合併(税務処理)】

適格合併の場合は、資産負債は税務上の簿価で移転するため課税は発生しません。

① 被合併法人

負債 (簿価) / 資産 (簿価)

資本金等(簿価) /

利益積立金(簿価) /

② 合併法人

資産 (簿価) / 負債 (簿価)

/ 資本金等(簿価)

/ 利益積立金(簿価)

③ 被合併法人の株主

合併法人株式(簿価) / 被合併法人株式 (簿価)

【非適格合併(税務処理)】

非適格合併の場合は、資産負債は時価で移転するため課税が発生します。

④ 被合併法人

負債 (簿価) / 資産 (簿価)

資本金等(簿価) / 譲渡損益(時価-簿価純資産)

利益積立金(簿価) /

⑤ 合併法人

資産 (時価) / 負債 (時価)

資産調整勘定(差額) / 資本金等(交付対価)

⑥ 被合併法人の株主

(株式以外交付金無し)

合併法人株式(差額) / 被合併法人株式(簿価)

/ みなし配当 ※

※みなし配当は交付金銭等から資本金等の額のうちその法人の株式に対応する金額を控除した金額をいいます。

(株式以外交付金あり)

合併法人株式(時価) / 被合併法人株式(簿価)

金銭等 (対価) / みなし配当 ※

譲渡益 差額

※みなし配当とは、交付金銭等から資本金等の額のうちその法人の株式に対応する金額を控除した金額をいいます。

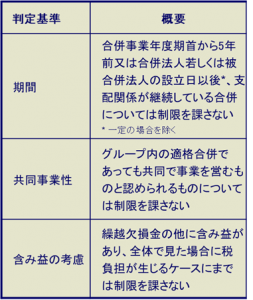

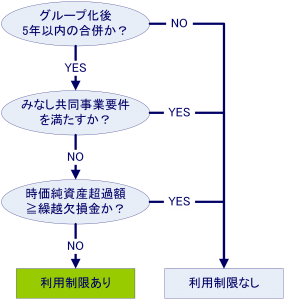

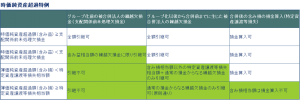

【繰越欠損金の制限】

繰越欠損金の利用を無制限に認めた場合、例えば事業場の目的もないのに多額の欠損金のある会社を合併することにより所得を圧縮するなどの租税回避行為を容認してしまう可能性もあるため、グループ内の適格合併のうち、一定のものについては、繰越欠損金の利用制限を課しています。

グループ内の適格合併の全てを制限する必要はないため、制限の有無は複数の視点で行われています。

以上が合併の概要になります。

なお、合併を行う場合は手続きや税務上の取り扱いに関して留意事項が数多くあるため、思わぬ落とし穴にはまらないためにも、私どもではこれまでの知見から、豊富な税務プランニングを有しており、皆様それぞれの状況にあった最適なプランニング案(相対的に否認リスクが低いと思われるもの)をご紹介させて頂きます。

貴社のお力になれることを確信しておりますので、是非シーズ税理士法人までご相談ください。