近年グローバル化に伴い、日本の法人でも国際税務の知識は必須になってきました。

そのため、今回は国際税務の基礎について見ていきたいと思います。

1.原則

原則として、日本であれば日本の税法に従って税務上の取り扱いが決まりますが、2か国をまたいで取引が行われる場合、それぞれの国において自国の税法を適用した場合、齟齬が生じる可能性が高くなります。そこで、2か国間の税務上の取扱いについて、両者の合意によって定められたルールを「租税条約」といい、この租税条約は、国際的な共通枠組みであるOECDモデルを基礎に定められているため、基本的な税務上の枠組みは全世界同様のものになっているといえます。

2.2か国間取引において外国税金が課される場合

A国に所在する法人がB国(A国以外の国)で税金が課されるケースとして以下のものがあります。

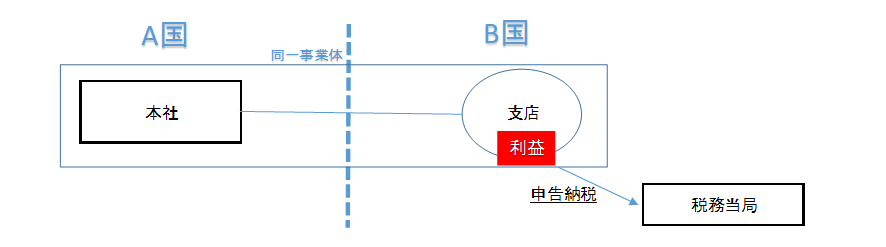

- 支店課税(PE課税)・・・申告納税方式

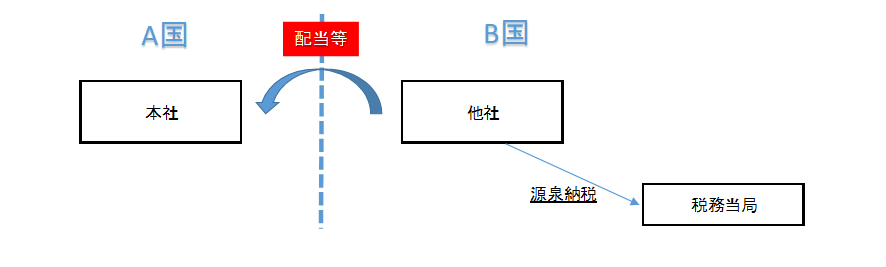

- 配当・・・源泉分離課税

- 利子・・・源泉分離課税

- 使用料・・・源泉分離課税

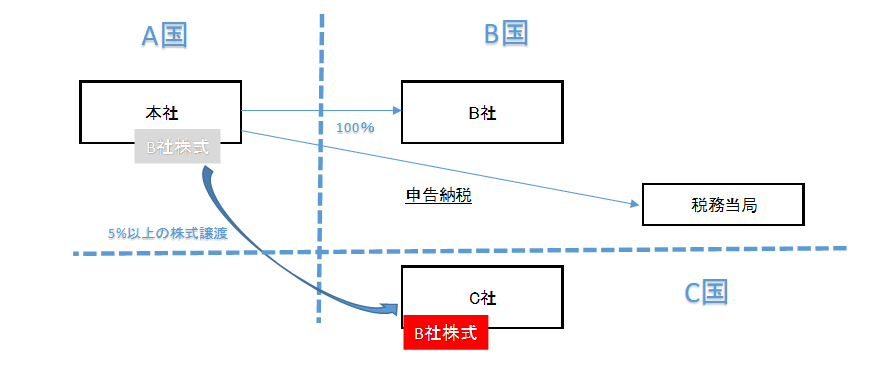

- 事業譲渡類似株式の譲渡益・・・申告納税方式

※1 事業譲渡類似株式とは、25%以上保有する他国株式を5%以上譲渡した株式をいう

3.申告納税方式と源泉分離課税について

申告納税方式とは、日本の法人税のように、法人が他国において、自ら申告書の提出を行うことが求められるものです(外国で、外国の税務上の取扱いに基づき申告を行う必要があるため手間がかかります)。

また、源泉分離課税とは、日本の源泉所得税のように法人が他国の法人から配当等を受領する際に、他国の支払法人が税金を源泉して他国に納付するものです(他国の支払法人が他国に納付を行うため、手間がないです)。

4.イメージ図(例)

① 支店課税

② 配当、利子、使用料

③ 事業譲渡類似株式の譲渡益

以上が国際税務の基礎知識になります。

どうしても国際税務と聞くと、反射的に難しいと感じてしまいますが、要点さえ押さえてしまえば、理解したうえで今後の経営に活かすことも十分可能かと思います。

とはいえ、餅は餅屋という言葉があるように、専門家の豊富な知識と経験に任せれば間違いはありません。

私どもではこれまでの知見から、豊富な税務プランニングを有しており、皆様それぞれの状況にあった最適なプランニング案(相対的に否認リスクが低いと思われるもの)をご紹介させて頂きます。

貴社のお力になれることを確信しておりますので、是非シーズ税理士法人までご相談ください。

コメント