今回のテーマは株式移転です。

株式移転を行う場合の基本的な事項について解説していきたいと思います。

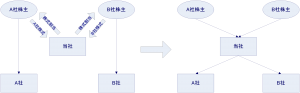

株式移転とは法人が発行済株式の全部を新設する法人に取得させることをいいます。

【法務手続】

株式移転の法務手続きとして一般的に以下の手続きが必要になります。

① 株式移転計画の作成

株式移転時には完全子会社は株式移転計画の作成が必要となります。株式移転計画では、完全子会社株主に交付する対価、効力発生日など法律で定められた事項を漏れなく記載する必要があります。

② 株主総会による株式移転計画の承認

株式移転計画は、株式移転の効力発生日の前日までに完全子会社の株主総会で特別決議の承認が必要です。

③ 株主の株式買取請求

株式移転に反対する株主は、会社に株式の買取を請求することができます。そのため、完全子会社は株式移転の効力発生日の20日前までに株主に対して株式移転する旨の通知をする必要があります。

④ 株式移転に関する書類の事前備置き

完全子会社は、株主や債権者が株式移転の適否を判断できるように、株式移転計画や会社の計算書類など一定の書類を本店に備置く必要があります。

⑤ 株券提出手続き

完全子会社が株券を発行している場合、株券を回収する必要があります。完全子会社は株式移転の効力発生日までに株券を提出するよう1ヶ月前までに株主等に公告通知が必要です。

⑥ 株式移転に関する書類の事後備置き

完全親会社及び完全子会社は株式移転により完全親会社が取得した株式数等を記載した書面を作成し、効力発生日から6ヶ月間本店に備えおく必要があります。

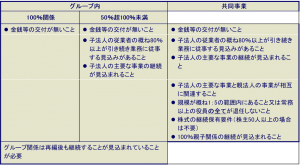

【税制適格性について】

税制適格性の要件は以下の表の通りです。

【適格株式移転(税務処理)】

適格株式移転の場合は、課税は発生しません。

① 株式移転完全子法人

仕訳なし

② 株式移転完全親法人

(株主が50人未満)

子会社株式 ※ / 資本金等 ※

※完全子法人の株主が有していた完全子法人株式の帳簿価額が子会社株式の取得価額になります。

(株主が50人以上)

子会社株式 ※ / 資本金等 ※

※完全子法人の前期末簿価純資産価額が子会社株式の取得価額になります。

③ 完全子法人の株主

親法人株式 (簿価) / 子法人株式 (簿価)

【非適格株式移転(税務処理)】

非適格株式移転の場合は、課税が発生します。

① 株式移転完全子法人

資産 (評価損益) / 評価益 (評価損益)

※特定の資産のみが時価評価の対象となります。(固定資産、土地等、有価証券(売買目的及び償還有価証券を除く)、金銭債権、繰延資産)

但し、資産の価額とその帳簿価額との差額(含み損益)が1,000万円(資本金等が2,000万円未満の場合、資本金等の2分の1)に満たないもの又は帳簿価額が1,000万円未満のものを除きます。

② 株式移転完全親法人

資産 (時価) / 資本金等 (時価)

③ 完全子法人の株主

(株式以外交付金無し)

親法人株式 (簿価) / 子法人株式 (簿価)

(株式以外交付金あり)

親法人株式 (時価) / 子法人株式 (簿価)

金銭等 (対価) / 譲渡益 (差額)

以上が株式移転の概要になります。

なお、株式移転を行う場合は手続きや税務上の取り扱いに関して留意事項が数多くあるため、思わぬ落とし穴にはまらないためにも、進める際には専門家に是非ご相談ください。

貴社の力になれることを確信しておりますので是非ご相談ください。