今回のテーマは現物出資です。

現物出資を行う場合の基本的な事項について解説していきたいと思います。

現物出資とは法人への出資に際して、金銭以外の財産を出資することをいいます。

【法務手続】

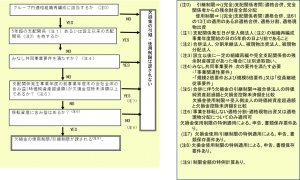

現物出資の法務手続きとして現物出資の際の検査役の選任が必要になります。

ただし、現物出資財産の価額が相当であることにつき税理士等の証明を受けた場合等一定の場合は不要になります。

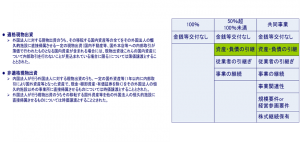

【税制適格性について】

税制適格性の要件は以下の表の通りです。

【適格現物出資(税務処理)】

適格現物出資の場合は、税務上の簿価で移転するため課税は発生しません。

① 現物出資法人

株式 (簿価) / 資産 (簿価)

② 被現物出資法人

資産 (簿価) / 資本金等 (簿価)

【非適格現物出資(税務処理)】

非適格現物出資の場合は、時価で移転するため課税が発生します。

① 現物出資法人

株式 (時価) / 資産 (簿価)

/ 譲渡損益 (差額)

② 被現物出資法人

資産 (時価) / 資本金等 (時価)

【繰越欠損金の制限】

繰越欠損金の利用を無制限に認めた場合、租税回避行為を容認してしまう可能性もあるため、グループ内の適格現物出資のうち、一定のものについては、繰越欠損金の利用制限を課しています。

以上が現物出資の概要になります。

なお、現物出資を行う場合は手続きや税務上の取り扱いに関して留意事項が数多くあるため、思わぬ落とし穴にはまらないためにも、進める際には専門家に是非ご相談ください。

貴社の力になれることを確信しておりますので是非ご相談ください。