令和4年10月7日、国税庁は「「所得税基本通達の制定について」の一部改正について(法令解釈通達)」を公表しました。本改正は、従来より議論の対象となっていた雑所得の範囲について明確化を図る趣旨となっていますが、その内容は、今年8月に募集した、通達改正案に対するパブリックコメントの結果を受け、当初の改正案を一部修正した内容となっています。

※当該公表案については、別記事にて言及しておりますのであわせてご参照ください

【改正通達のポイント】

- 本業/副業の区分に関わらず、帳簿書類の作成&保存をしていれば原則として事業所得に該当(=帳簿書類の作成&保存をしておらず、かつ収入が300万円以下の場合には一律に雑所得に該当)

- 事業に関係のない支出を経費として計上した場合の否認リスクは従来通りだが、帳簿書類の作成&保存をしている場合には事業性そのものを否定されることは原則としてない

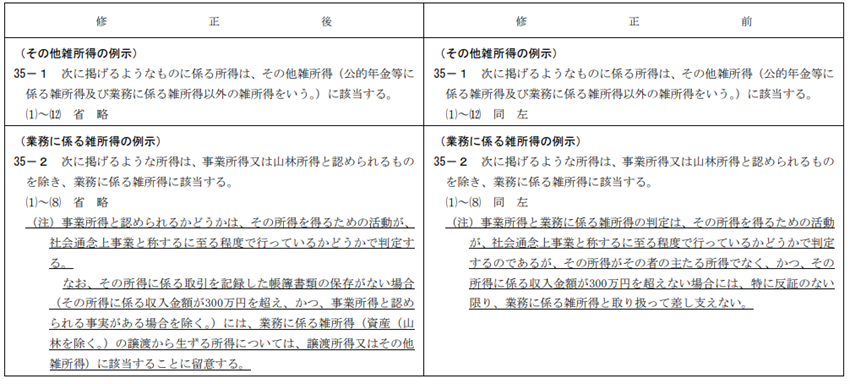

【パブリックコメント案と改正通達の比較】

下表がパブリックコメント案と改正通達との比較表になります。

当初公表された改正案においては、副業収入300万円以下の場合には「雑所得(業務に係る雑所得)」に該当する旨が示されておりましたが、当該基準の根拠やそもそもの趣旨等について、数千件超の意見が寄せられていました。改めて公表された通達では、上記の内容が削除されたうえで「その所得に係る取引を記録した帳簿書類の保存」がある場合には、概ね「事業所得」に該当する旨が示されています。ただし「概ね」と記載されている通り、事業所得への該当性は「社会通念」で判定することが原則であること、及び、例え帳簿保存がある場合でも、例年赤字であるなど、営利性が認められない場合には事業所得として認められない(=雑所得該当)可能性がある点に留意が必要となります。

【社会通念の判断と事業所得への該当基準】

この「社会通念」の判断については、過去の判例(東京地裁判決昭和48年7月18日等)によることとされていますが、判断のポイントとしては、営利性、継続性、人的・物的設備の有無や、その者の社会的地位・生活状況等が挙げられ、これらを踏まえ総合的に勘案して判定することとされています。

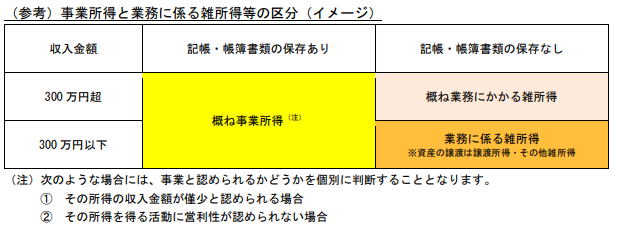

事業所得への該当性について、過去の判例に従うのみであれば、具体的な金額の基準がわからないままとなってしまいますが、改正通達と同日公表された「雑所得の範囲の取扱いに関する所得税基本通達の解説」によれば、帳簿書類の保存等があっても、次のような場合には、事業と認められるかの個別判断を行うものとされています。

- その所得の収入金額が僅少と認められる場合

⇒その所得の収入金額が、例年(概ね3年程度)、300万円以下で主たる収入に対する割合が10%未満の場合には「僅少と認められる場合=雑所得」に該当

- その所得を得る活動に営利性が認められない場合

⇒その所得が例年赤字で、かつ、赤字を解消するための取組を実施していない場合には「雑所得」に該当

特に②により、これまで一部事業者の間で横行していた「副業の事業所得で生まれた赤字と給与所得とを損益通算して税額を圧縮する」といった節税のスキームが封じ込まれることとなります。

ここまでの内容を図にまとめると、下記の通りのイメージになります。

【適用時期】

今回公表された改正については、令和4年度分の所得税、つまり、令和5年3月15日までに提出する確定申告書から適用の対象になる点について要注意となります。

【おわりに】

今回公表された改正通達により、副業収入がある方について事業所得として認められるためには原則として「帳簿書類の作成&保存」を行うことが必要不可欠となりました。

また、上述の通り、当該改正通達については今年(令和4年分)の所得税から適用されることになりますので、これまで副業収入があるにも関わらず帳簿書類の作成保存を行ってこられなかった個人事業主の方については、急ぎ対応が必要になります。

とはいえ、本業がある中で副業に時間を割き、更に帳簿書類の作成&保存をこなすことが難しい方も相当数いらっしゃるのではと推察いたします。シーズ税理士法人では、個人事業主のお客様の記帳・決算申告代行についても取扱っておりますので、これまで通り副業を事業所得として確定申告することをご希望のお客様は、ぜひとも一度弊社宛にご相談いただけますと幸いです。

コメント