近年グローバル化に伴い、日本の法人でもタックスヘイブン対策税制の適用リスクが高まってきました。

そのため、今回はタックスヘイブン対策税制の概要ついて見ていきたいと思います。

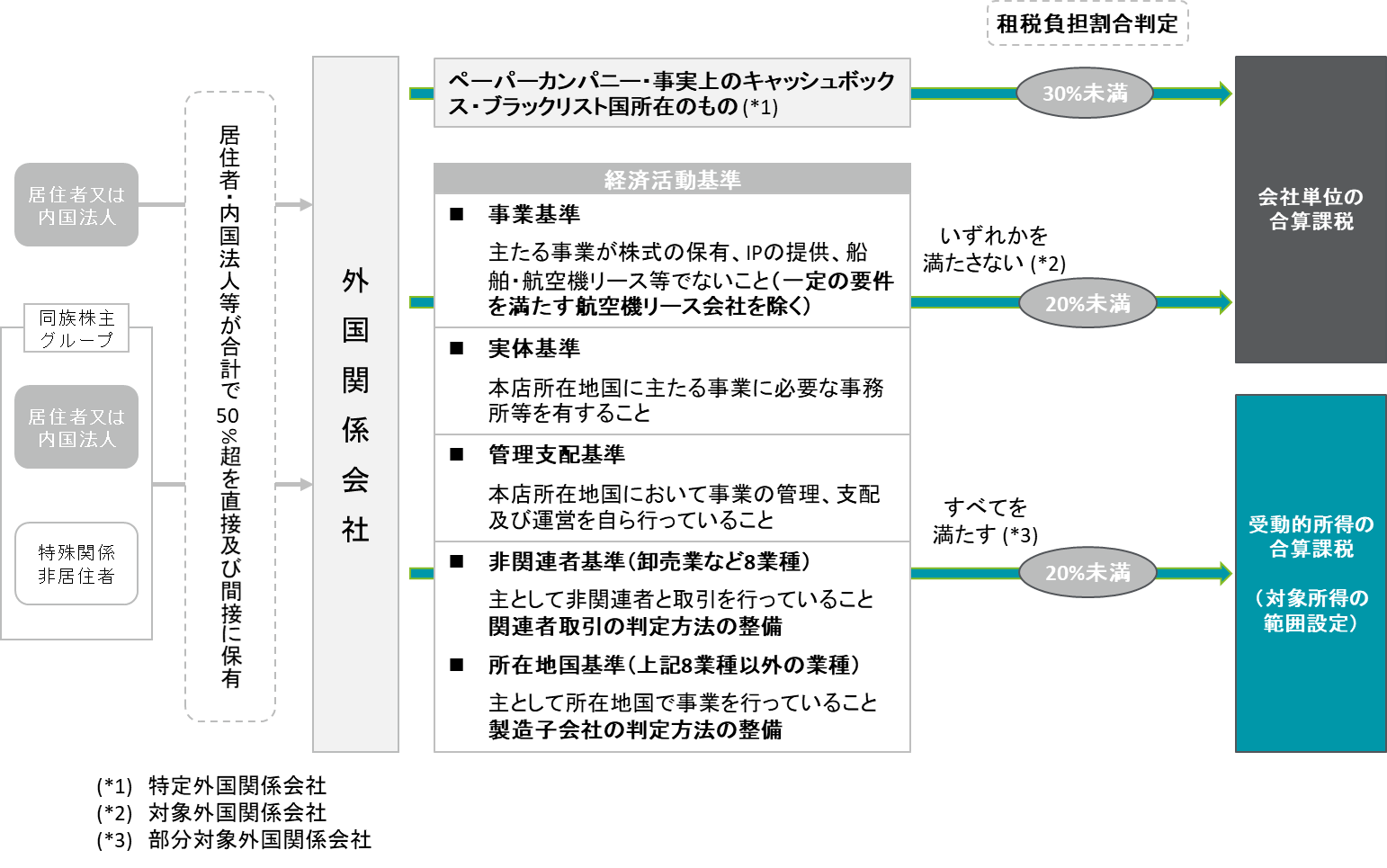

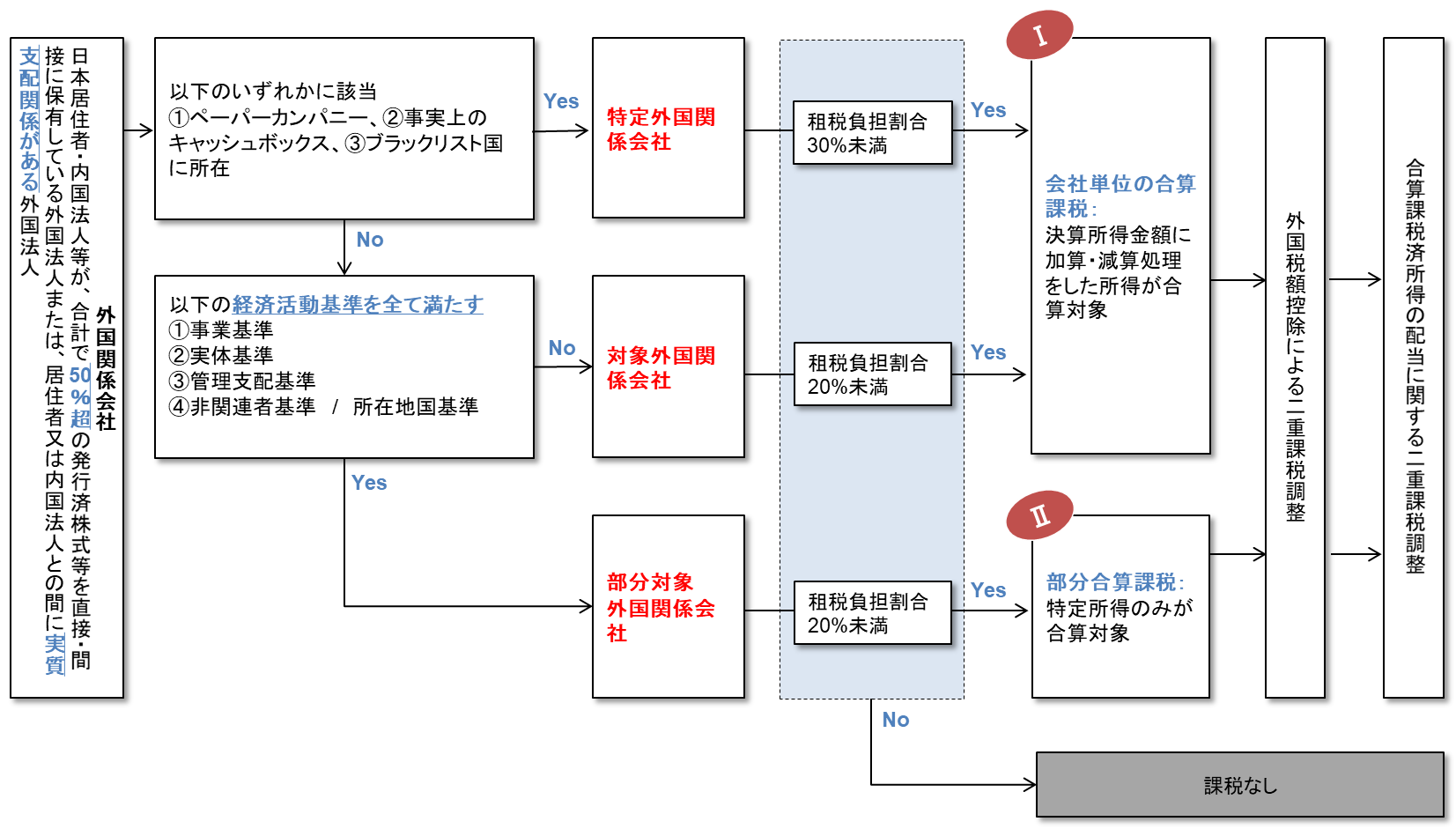

タックスヘイブン対策税制の概観は以下の図の通りです。

それではここから要件を細かく見ていきます。

◆ 外国関係会社の範囲

- 居住者又は内国法人との間に実質支配関係がある外国法人

- 居住者等株主等(居住者・内国法人・特殊関係非居住者・実質支配されている外国法人)の外国法人(実質支配されている外国法人を除く)に係る直接・間接の持株割合等(*)が50%を超える場合におけるその外国法人

(*)「直接・間接の持株割合等」は、株式等の数/金額、議決権の数、株式等の請求権に基づき受けることができる剰余金等の額に基づき計算

それではここから要件を細かく見ていきます。

◆ 外国関係会社の範囲

- 居住者又は内国法人との間に実質支配関係がある外国法人

- 居住者等株主等(居住者・内国法人・特殊関係非居住者・実質支配されている外国法人)の外国法人(実質支配されている外国法人を除く)に係る直接・間接の持株割合等(*)が50%を超える場合におけるその外国法人

(*)「直接・間接の持株割合等」は、株式等の数/金額、議決権の数、株式等の請求権に基づき受けることができる剰余金等の額に基づき計算

◆ 特定外国関係会社とは

租税回避リスクの高いペーパーカンパニー等を特定外国関係会社として定義し、租税負担割合が20%以上であっても、会社単位の合算課税の対象とします。

ただし、特定外国関係会社の租税負担割合が30%以上となる事業年度については、当該合算課税の適用免除になっています。

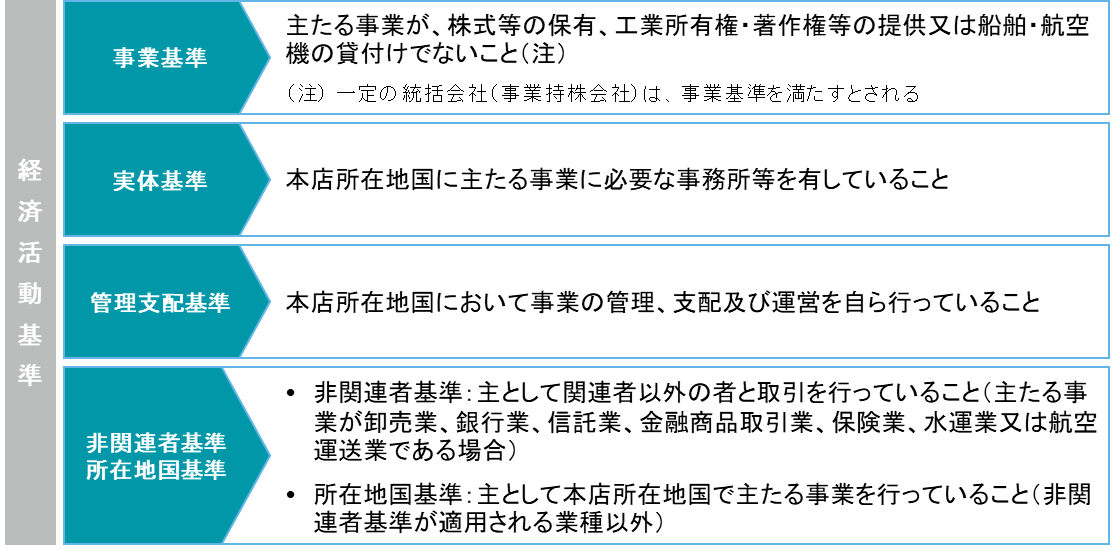

◆ 経済活動基準について

外国関係会社が、会社全体として、いわゆる「能動的所得」を得るために必要な経済活動の実体を備えているかを判定する基準として『経済活動基準』を設定しています。

『経済活動基準』は、①事業基準、②実体基準、③管理支配基準及び④非関連者基準/所在地国基準があります。

これらのうちいずれかを満たさない外国関係会社を対象外国関係会社(特定外国関係会社に該当するものを除く)と定義し、能動的所得を得る上で必要な経済活動の実体を備えていないと判断され、会社単位の合算課税の対象となります。

ただし、対象外国関係会社の租税負担割合が20%以上となる事業年度については、当該合算課税の適用免除となります。

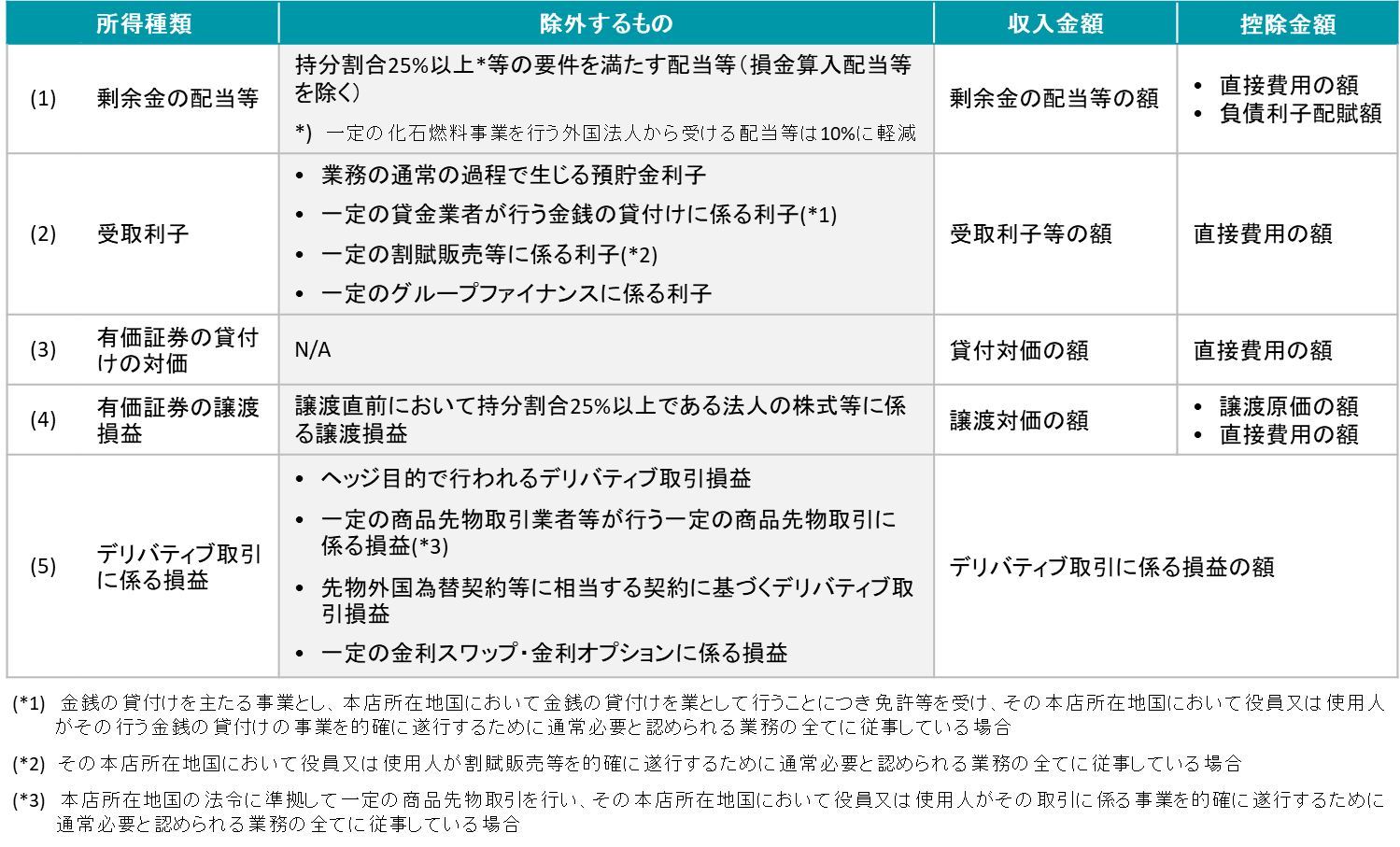

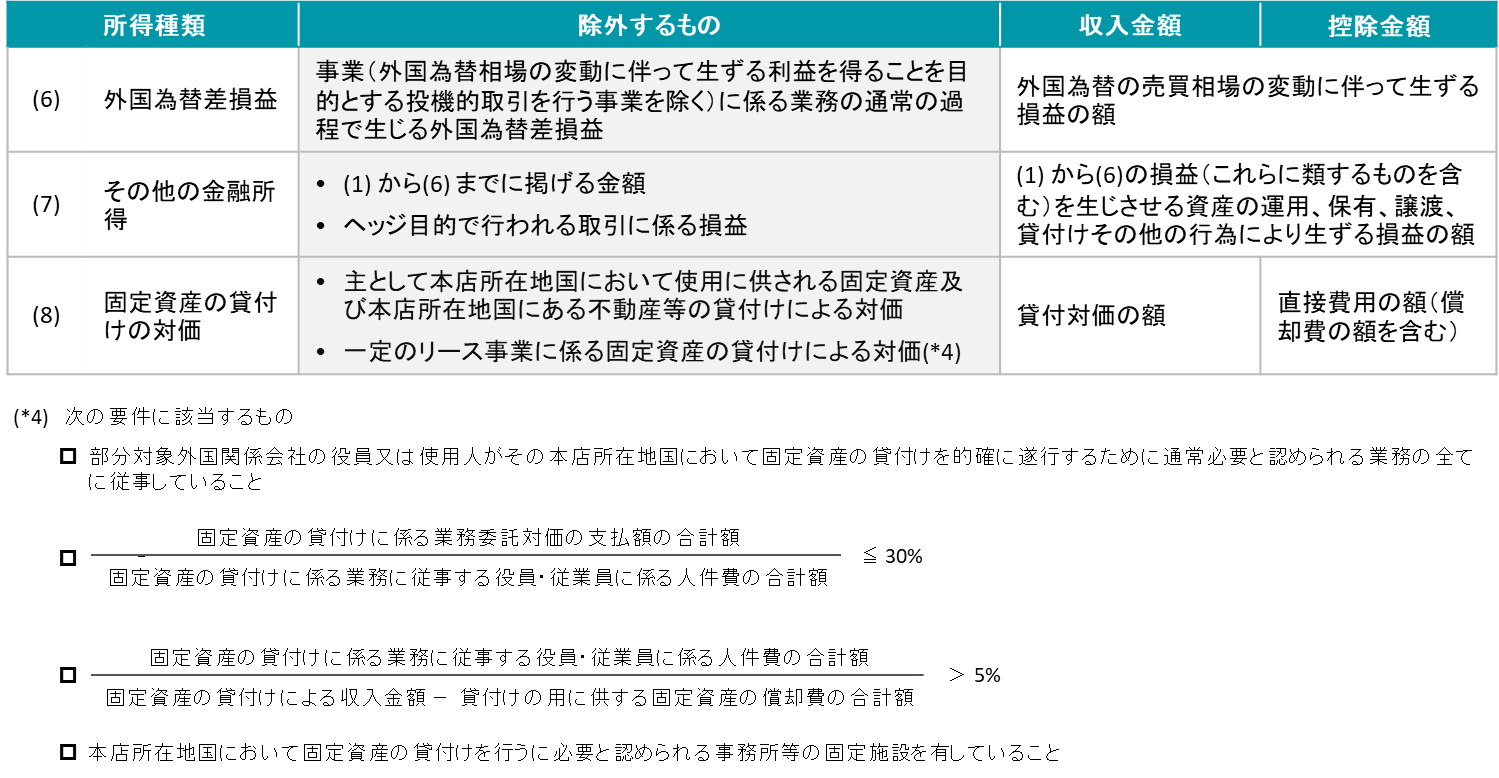

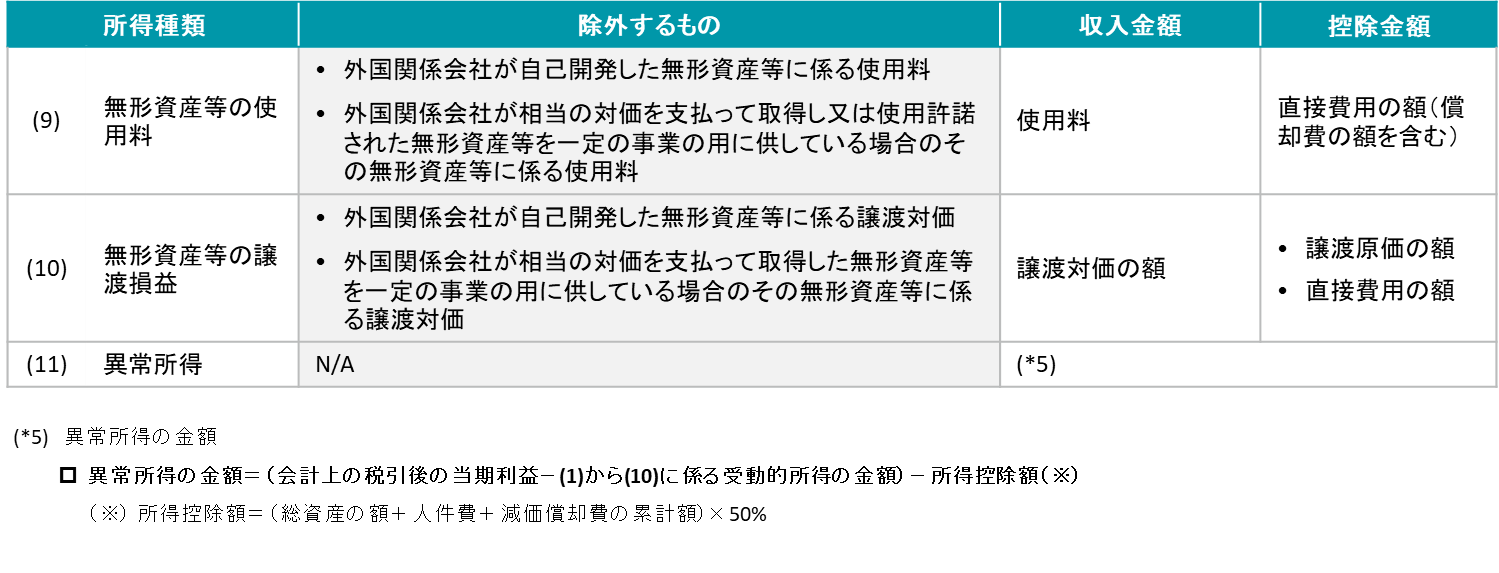

◆ 部分合算課税

経済活動基準の全てを満たす外国関係会社を部分対象外国関係会社と定義し、部分対象外国関係会社に対する部分合算課税の対象となる所得(受動的所得)は合算課税の対象とされます。

ただし、部分対象外国関係会社の租税負担割合が20%以上となる事業年度については、部分合算課税の適用免除となります。

以上がタックスヘイブン対策税制の概要になります。

海外絡みは潜在的に難しいと感じてしまいますが、要点さえ押さえてしまえばそこまで難しいものではありません。

是非ものにして、今後の経営に活かしてください。

また、私どもの方でご相談にのることも可能ですのでお悩み等御座いましたらお気軽にご連絡頂けますと幸いです。