株式の譲渡を考えているお客様より「株式のバリュエーション(株価評価)は本当にしなくちゃいけないの?」「株式の時価と異なる金額で取引するとどうなるの?」とご質問を受けることが時折ございます。

確かに、株式の時価算定には労力や我々のような専門家への支払いなどお金がかかるため、株式の評価を行いたくない経営者の方も多いのではないのでしょうか。

確かにそのお気持ちはわかりますが、仮に時価と異なる価格で取引した場合、思わぬ落とし穴にはまることがあります。

そこで今回は、実際時価と異なる取引価格で株式の譲渡(売買・贈与)を行った場合、どのようなリスクが生じ得るのか見ていきたいと思います(なお、時価の考え方については別のコラムで記載しておりますのでそちらをご覧ください)。

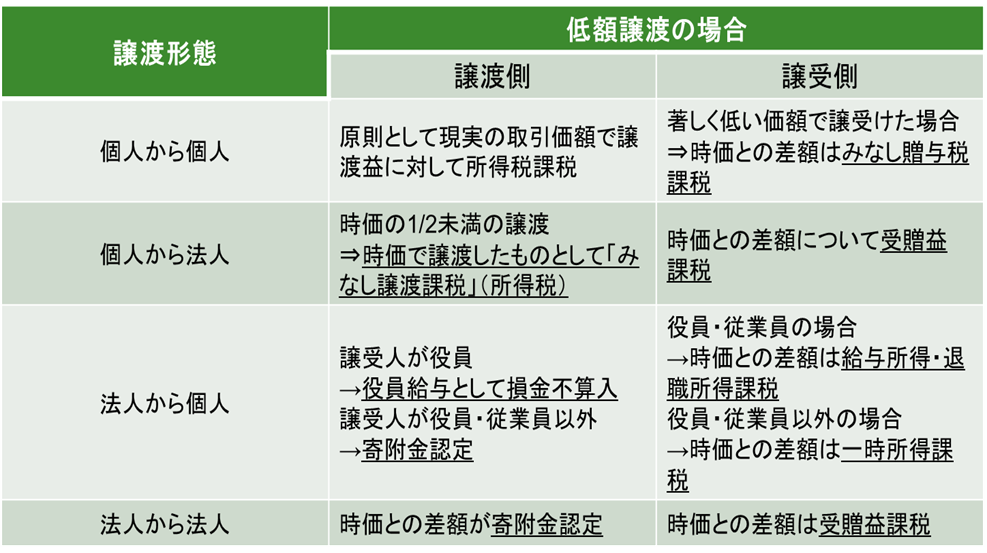

一般的に、時価と取引金額との差額が発生するケースのうち、時価より高い金額で譲渡(高額譲渡)するケースは少ないかと思いますので、今回は低額譲渡した場合のリスクについてご紹介したいと思います。なお、この場合のリスクは、譲渡の対象者が個人か法人かで異なり、具体的には以下の表の通りです。

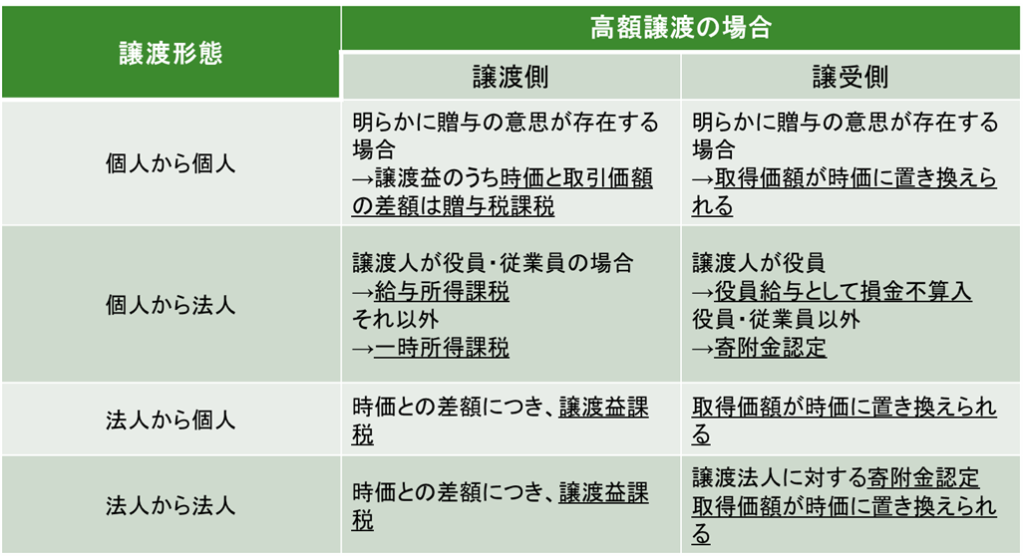

続いて高額譲渡をした場合のリスクについては以下の表の通りです。

それではここからは、例示として自己株式の取得の際に低額譲渡であった場合のリスクについて見ていきます。

ここではまず株主Aと株主Bという人がいて、株主Bが株式を同族会社に自己株買いしたものとします。

この場合、個人から法人への低額譲渡であるため、上表の通り、株主Bにおいて時価で譲渡したものと見做されみなし譲渡課税が生じます。

続いて、同族会社の課税関係ですがこちらはいわゆる資本等取引になるため課税は生じません(上表ですと、受贈益課税とありますが、資本等取引の場合は例外となり課税なしとなります)。

さらに、株主Aにおいては、株主Bが株式を低額譲渡したことによって株主Aが保有する株式の財産価値が上昇するため、株主Aにおいてみなし贈与課税が生じます。

このように株価評価を行わず、株式の譲渡取引を行う場合、色々な各者に思わぬ税金が課される可能性があります。

そのため、面倒でも株価評価を適切に行って取引を行うことが重要であるものと考えます。

私どもではこれまでの知見から、豊富な税務プランニングを有しており、皆様それぞれの状況にあった最適なプランニング案(相対的に否認リスクが低いと思われるもの)をご紹介させて頂きます。

貴社のお力になれることを確信しておりますので、是非シーズ税理士法人までご相談ください。