2023年10月1日より消費税額の計算方法が現行の「区分記載請求書等保存方式」から「適格請求書等保存方式(インボイス方式)」に変更されます。

この変更は零細企業等にとって影響が非常に大きい部分になるため内容について見ていきたいと思います。

そもそも消費税の申告って?

そもそも消費税の計算は受け取った消費税(課税売上に係る消費税額)から支払った消費税に一定の調整をした金額(仕入税額控除額)を差し引いて納付すべき消費税額を計算し、これを申告・納税します。

消費税額=課税売上げに係る消費税額-仕入税額控除額

そしてこの仕入税額控除額というのは、会社・事業者が適切に請求書等を保存している場合に限り認められるものになり、請求書等が保存されていない場合は仕入税額控除ができず、課税売上に係る消費税額をそのまま国に納付してしまうといった事態になってしまいます。

インボイス方式って?

2023年以降、原則として登録申請書を提出し、登録を受けた「適格請求書発行事業者」から交付を受けた「適格請求書」等(いわゆる電子インボイス)の保存が仕入税額控除の要件になるというものです。そのため免税事業者や消費者から課税仕入れをおこなったとしても従来までの取り扱いと異なり、原則として仕入税各控除の対象とはなりません。

インボイス方式の影響は?

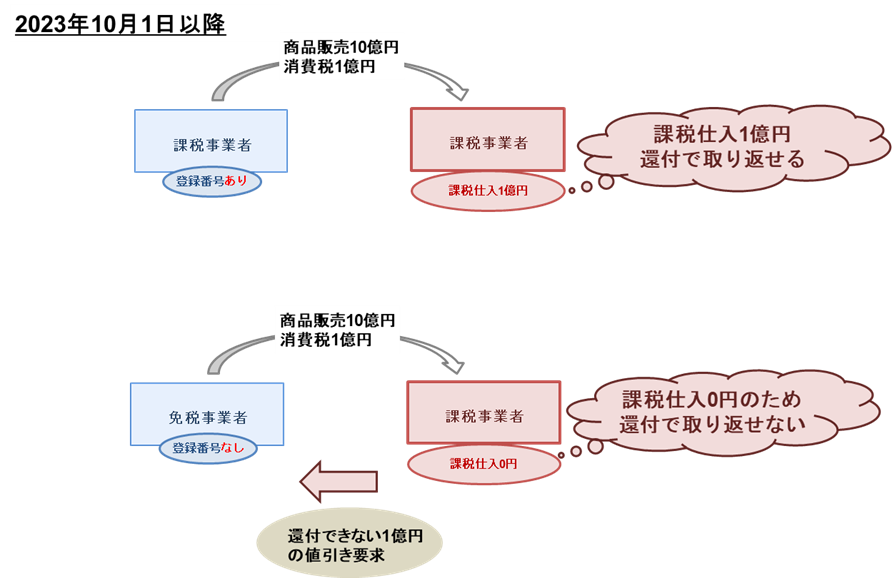

今回のインボイス方式の導入に係る変更点として、上述のとおり2023年10月1日以降は請求書等に登録番号の記載が無いものは仕入税額控除が認められなくなりました。

この改正で1番の影響を受けるのは現在免税事業者として消費税の納付義務を負っていない零細企業や副業している個人事業主あると考えます。

なぜならこの免税事業者である零細企業は、課税事業者でないため、消費税の登録番号を取得することができません。

そのため、この零細企業が取引先に対して課税取引を行い、請求書等を発行したとしても、その取引先はその取引により支払った費用につき仕入税額控除を取ることができなくなるのです。

これは取引先にとって非常にデメリットであり、課税事業者からの課税仕入れは売上に係る消費税額から引くことができる一方で、免税事業者からの課税仕入は消費税額から引くことができないため、仕入先が免税事業者というだけで10%または8%分の消費税を損することになります。

この事態から通常の取引先は零細企業に対して10%の値引き等を要求してくることが想定され、零細企業にとっては非常に厳しい状況になってしまうことがわかります。

一つの解決策としては零細企業も現在の免税事業者から課税事業者に変更する必要があります(課税事業者は届出をだすことで自ら選択できます)が、これによって消費税の負担がこれまでより追加のコスト負担として強いられます。

終わりに

このようにインボイス方式の導入によって様々な影響があり、対応が必要になってくると考えます。

2023年10月1日以降に適用となるインボイス制度は零細企業にとって非常に影響が大きい改正になっておりますので、事前に顧問税理士と相談の上対策を練っておく必要があるものと考えます。