消費税とは身近な税金ではありますが、実際の計算の仕組みまでを理解されている人は少ないのではないでしょうか。

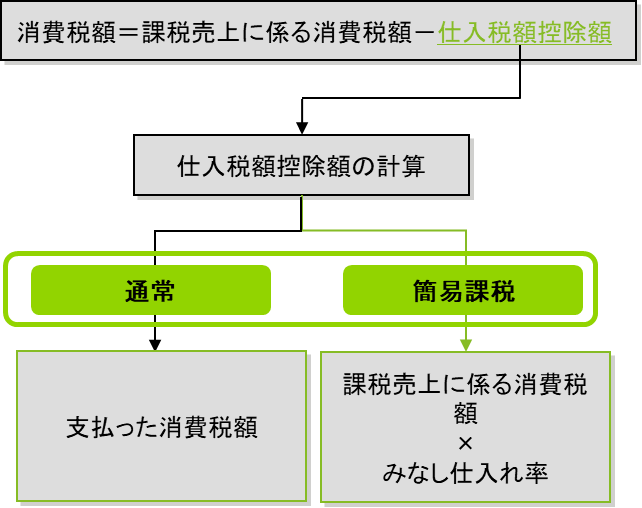

原則として、消費税を納める義務がある事業者(課税事業者といいます)は、受け取った消費税額から支払った消費税額を控除した額を国に納税することになります。

ただし、この支払った消費税額の計算方法については、実務上の煩雑さ等に鑑み、その法人の過年度及び当年度の売上の多寡により異なることとなっており、その課税期間の前々事業年度の課税売上高が5,000万円以下で、簡易課税制度の適用を受ける旨の届出書を事前に提出している事業者については、実際の課税仕入れ等の税額を計算することなく、課税売上高から仕入控除税額の計算を行うことができる方法(簡易課税制度)を適用することができます。

今回はこの簡易課税制度を活用した消費税削減スキームについて見ていきたいと思います。

前述の通り、通常の課税事業者は、受け取った消費税額から支払った消費税額を控除して計算します。

この支払った消費税額については、当然のことながら、実際に払った費用に掛かる消費税となるため、事業者によっては、会社で給与等(消費税がかからない支払)の経費しか発生せず、支払った消費税ほとんど発生しない事業者というのも存在します。

この場合に活用を検討して頂きたいのが上記に触れた簡易課税制度です。

この簡易課税制度は、読んで字の如く、簡便的に納付する消費税額を算出するため、実際に支払った消費税額に関係なく、受け取った消費税額に一定割合を乗じた金額を仕入税額控除額と見做して計算できる制度です。

なお、この割合はその法人が営む業種に応じて以下のように決まっております。

|

第一種業種(卸売業) |

90% |

|

第二種事業(小売業、農業・林業・漁業(飲食料品の譲渡に係る事業)) |

80% |

|

第三種事業(製造業等、農業・林業・漁業(飲食料品の譲渡に係る事業を除く)) |

70% |

|

第四種事業(その他の事業) |

60% |

|

第五種事業(サービス業等) |

50% |

|

第六種事業(不動産業) |

40% |

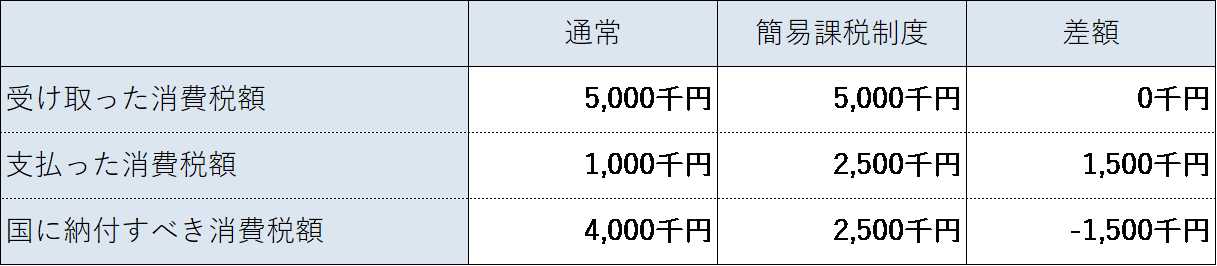

それではここから、通常の消費税額計算と簡易課税による消費税額計算した場合の差異について見ていきます。

前提として、受け取った消費税額5,000千円、支払った消費税額1,000千円とし、当該法人はサービス業を行っているものと仮定します。

この結果簡易課税制度を採用した方が毎期1,500千円の消費税額を削減することが可能になりました。

これが簡易課税による消費税削減スキームの概要になります。

なお、本スキームを行う場合は手続きや税務上の取り扱いに関して留意事項が数多くあるため、思わぬ落とし穴にはまらないためにも、進める際には専門家に是非ご相談ください。

このように税金の世界では顧問税理士の実力一つで納付税額がいかようにも変わってしまいます。

貴社には日々の業務において貴社に最適なスキーム案を提案してくれる信頼できる税務パートナーはいますでしょうか。

ここで紹介している手法は数ある選択肢のうちの一つです。

私どもではこれまでの知見から、豊富な税務プランニングを有しており、皆様それぞれの状況にあった最適なプランニング案(相対的に否認リスクが低いと思われるもの)をご紹介させて頂きます。

貴社のお力になれることを確信しておりますので、是非シーズ税理士法人までご相談ください。