今回のテーマは事業譲渡です。

ここでは、事業譲渡を行う場合の基本的な事項(主に法務面と税務面)について解説していきたいと思います。

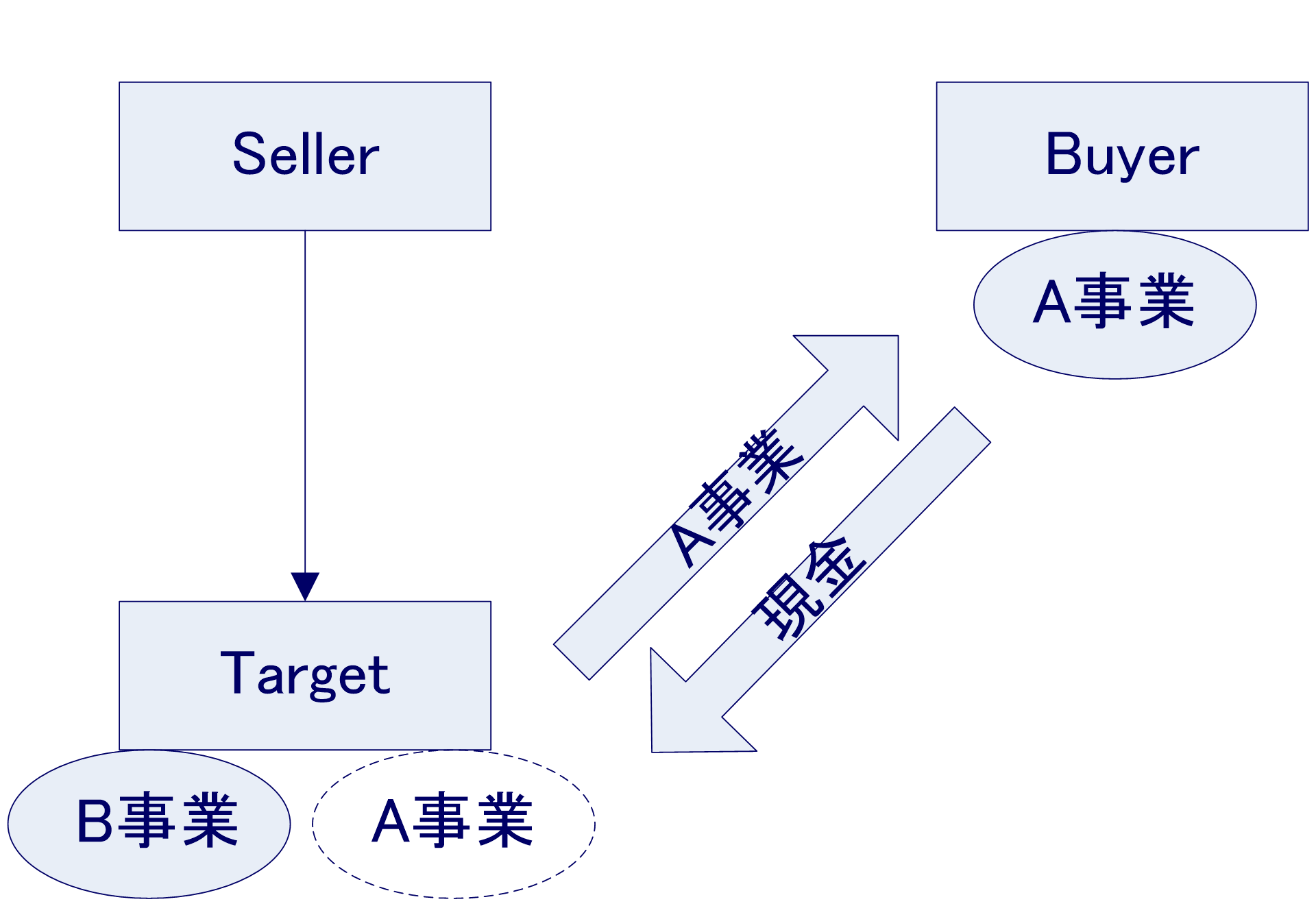

事業譲渡とは、その名前の通り、会社の事業の全部又は一部を他の会社に譲渡することをいいます。

【法務手続】

事業譲渡の法務手続きとして、一般的には以下の手続きが必要になります。

① 取締役会の決議等

取締役会設置会社で事業譲渡を決定するためには取締役会の決議が必要です。

② 事業譲渡契約の締結

事業を譲り受ける会社と事業を譲渡する会社とが事業譲渡契約を締結します。

③ 株主の株式買取請求

事業譲渡に反対する株主は、会社に自分が持っている株式の買取を請求することができます。そのため、会社は効力発生日の20日前までに株主に対して、事業譲渡する旨の通知をする必要があります。

④ 株主総会の特別決議

事業譲渡の効力発生日の前日までに株主総会の特別決議の承認が必要です。

⑤ 財産等の名義変更手続き

預金、土地、建物など事業譲渡会社の名義になっている財産等については事業譲受会社への名義変更が必要になります。

【事業譲渡(税務処理)】

事業譲渡の場合は、資産負債は税務上の時価で移転することになります。

① 事業譲渡法人

|

負債 |

簿価 |

/ |

資産 |

簿価 |

|

Cash |

対価 |

/ |

譲渡損益 |

差額 |

② 事業譲渡法人

|

資産 |

時価 |

/ |

負債 |

時価 |

|

資産調整勘定 |

差額 |

/ |

Cash |

対価 |

貴社には日々の業務において貴社に最適なスキーム案を提案してくれる信頼できる税務パートナーはいますでしょうか。

私どもではこれまでの知見から、豊富な税務プランニングを有しており、皆様それぞれの状況にあった最適なプランニング案(相対的に否認リスクが低いと思われるもの)をご紹介させて頂きます。

貴社のお力になれることを確信しておりますので、是非シーズ税理士法人までご相談ください。