年グローバル化に伴い、日本に投資する外国法人は数多く存在します。

そのような外国法人は日本にPEを有するかどうかで日本での課税関係が大きく変わってきます。

今回の内容は、外国法人の課税に重要な影響を与えるPEについて見ていきたいと思います。

今回の記載では租税条約については無視しておりますので、本来は各国同士で定められた租税条約の適用も見て判断することになりますのでご留意ください。

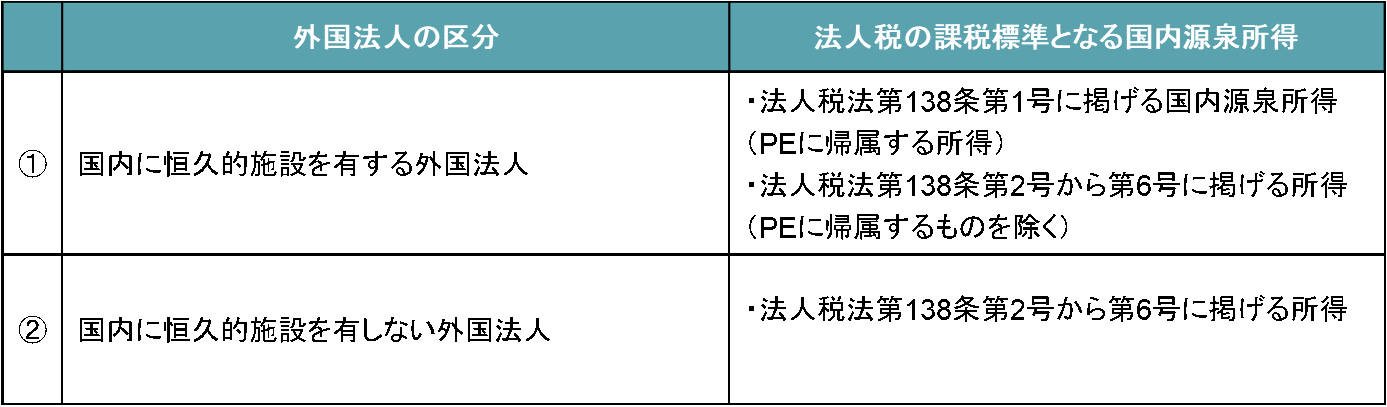

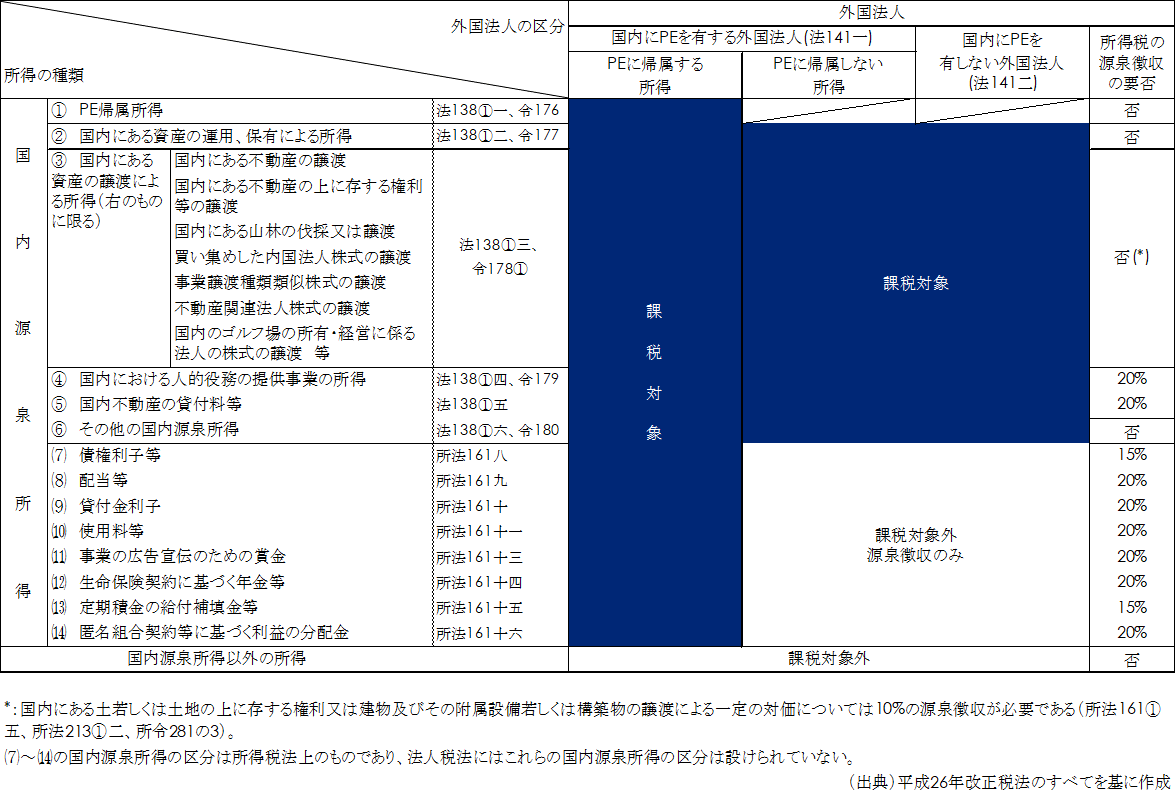

それでは見ていきたいと思いますが、外国法人は、恒久的施設(Permanent Establishment(PE)という。)の有無によって2つに区分され、課税所得の範囲が異なります。

外国法人の課税所得に対する納税方法(申告納税方式(源泉徴収の上、申告納税方式)か、源泉分離課税方式)は、所得が恒久的施設に帰属するかどうか、及び所得の種類により異なってきます。

それでは具体的なPEの種類について見ていきます。

① 支店PE

日本において利益を稼得するために有する恒常的な固定的設備が支店PEです。

国内にある以下に掲げる場所をいいます。

- 支店、工場等の事業を行う一定の事業所

- 出張所、倉庫(倉庫業者のものに限る)

- 鉱山、採石場

- 農園、養殖場、植林地、貸しビル

- 活動拠点であるホテルの一室、展示卸売場 等

但し、保管、展示、引渡しその他の特定の活動を行うことのみを目的として使用する事業を行う一定の場所等は、その活動が非居住者等の事業の遂行にとって準備的又は補助的な機能を有するものである場合に限り、PEに含まれないものとします。

② 建設PE

日本における建設業務等を行う工事現場や建設作業の指揮監督が建設PEに該当します(実質的に事業所を有していることと変わらないため)。

外国法人が国内において以下の業務を行う建設作業場をいいます。

- 建設、据付、組立て等の作業を1年超行う

- 上記業務の指揮監督の役務の提供を1年超行う

(注1)1年超の判断は、契約等により1年超の作業が必要かどうかで行う。完成後の試運転等の期間も含む。

(注2)但し、複数の業務を並行している場合には、すべての業務を行う期間を通算した上で、1年超であるかどうかを判断する。

(注3)建設業を行う外国法人だけではなく、機械設備などの販売に付随する据付工事等も含まれる。

③ 代理人PE

日本において、代理人を介して事業を営んでいる場合が代理人PEに該当します。

外国法人が国内に、自己のために業務を行う以下の代理人(独立代理人を除く)をいいます。

- 事業に関する契約締結権限(資産購入を除く)を有し、かつ、これを継続的に又は反復して行使する一定の代理人:「常習代理人」

- 経常量の資産を保管し、かつ、これを顧客に引き渡す代理人:「在庫保有代理人」

- 契約を締結するために必要な、注文、協議等のうち重要な部分を行う代理人:「注文取得代理人」

(注1)常習代理人には、調印ができなくとも、実質的に契約内容に合意できる者が含まれる。

(注2)常習代理人であるかは、実態で判断される。

独立代理人とは、その事業に係る業務を外国法人に対し独立して行い、かつ、通常の方法により行う者を言い、次のすべての要件を満たす必要があります。

- 外国法人から法的に独立していること

- 外国法人から経済的に独立していること

- 代理人業務を代理人自らが通常行う業務の方法又は過程において行うこと

以上を纏めると以下の通りです。

以上がPE(恒久的施設)の概要です。

海外絡みは潜在的に難しいと感じてしまいますが、要点さえ押さえてしまえばそこまで難しいものではありません。

是非ものにして、今後の経営に活かしてください。

また、私どもの方でご相談にのることも可能ですのでお悩み等御座いましたらお気軽にご連絡頂けますと幸いです。

コメント