これまでのコラムにおいて、相続税についての事前対策等についてご紹介することがありましたが、今回は、相続税の計算方法の仕組みについてご紹介したいと思います。

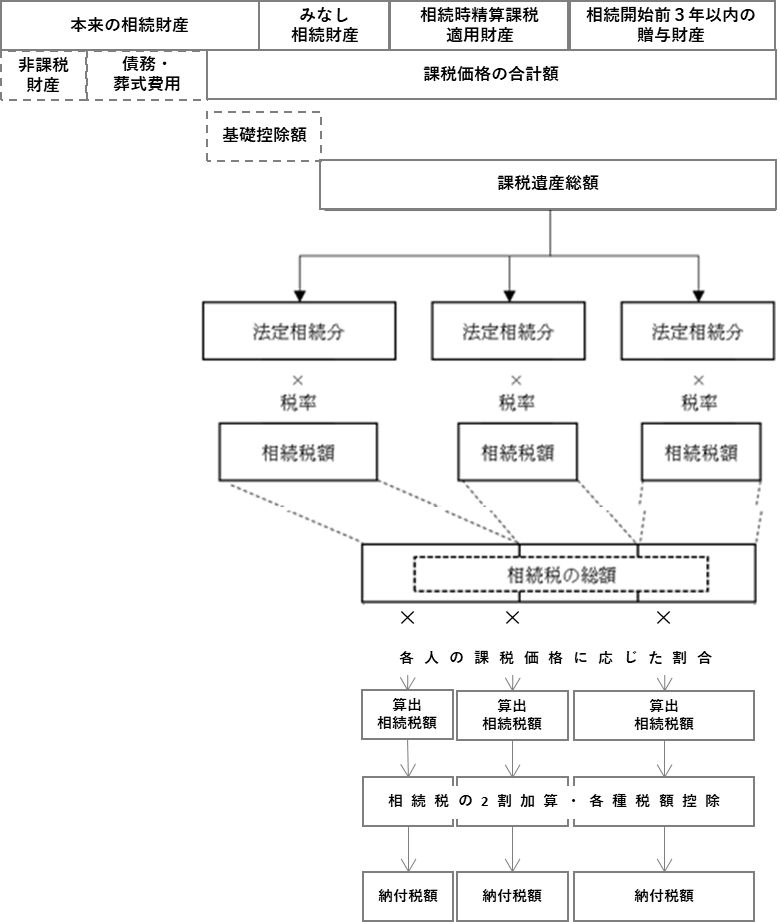

相続税は次のとおり計算することになり、イメージについては下図の通りです。

【課税価格の計算】

相続により取得した財産を合計し、各相続人の課税価格を計算します。すべての相続人の課税価格の合計額から相続人の数に応じて計算した基礎控除額を控除した金額を課税遺産総額といいます。なお、算式とそれぞれの語句の概要は以下の通りです。

課税価格=本来の相続財産+みなし相続財産+相続時精算課税適用財産-非課税財産-債務・葬式費用+相続開始前3年以内の贈与財産

基礎控除額=3,000万円+600万円×法定相続人の数

① 本来の相続財産

預貯金、不動産、有価証券、貸付金など、全ての相続人の財産をいいます。

② みなし相続財産

民法上は被相続人の財産ではありませんが、被相続人の死亡により受け取ることとなった財産をいいます。代表的なものは以下のとおりです。

- 死亡保険金

被相続人の死亡により受け取った死亡保険金のうち、被相続人が負担した保険料に相当する金額

- 死亡退職金

被相続人の死亡により受け取った退職金で、被相続人の死亡後3年以内に支給額が確定したもの

- 相続時精算課税適用財産

相続時精算課税制度を選択して被相続人から贈与を受けた財産です。贈与時期に関係なく贈与時の財産評価額で相続税の課税価格に算入します。

- 非課税財産

墓地、仏壇、仏具等その財産の性質・社会政策上の見地等から相続税の課税対象とすることが適当でないとされた一定の財産は、非課税財産として相続税の課税価格に算入しません。また、みなし相続財産である「死亡保険金」や「死亡退職金」の金額の一部は、非課税財産として課税価格に算入しません。

- 債務・葬式費用

相続(遺贈)により財産を取得した相続人等が負担した被相続人の債務や葬式費用のうち一定のものは、相続税の課税価格の計算上控除することができます。

- 相続開始前3年以内の贈与財産

相続(遺贈)により財産を取得した人が相続開始前3年以内に被相続人から贈与により取得した財産です。贈与時の財産評価額で相続税の課税価格に算入します。

【相続税の総額の計算】

相続税の総額は、遺産を誰がいくら取得したかに関わらず、相続人及び法定相続分ごとに次の方法により計算します。

① 相続人の法定相続分に応じた取得金額

課税遺産総額を各相続人が法定相続分どおり取得したものと仮定して各人の取得金額を計算します。

② 各相続人の税額

上記①で計算した各相続人の取得金額に相続税率を乗じて、税額を計算します。

③ 相続税の総額の計算

上記②で計算した税額の合計が相続税の総額となります。

【各人の納付税額の計算】

実際に取得した課税価格に応じて各人の納付税額を計算します。

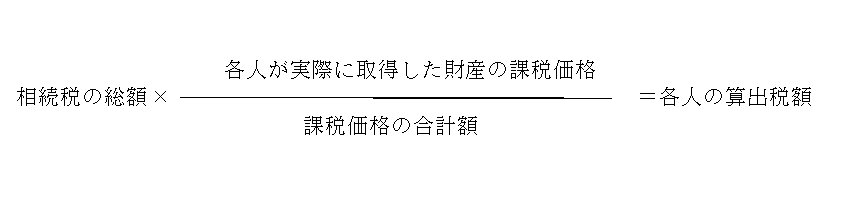

① 各人の算出税額

相続税の総額を、実際に取得した財産の課税価格の割合に応じて按分し、財産を取得した人ごとの算出税額を計算します。

② 相続税額の2割加算(算出税額の特例)

財産を取得した人が被相続人の一親等の血族及び配偶者のいずれにも該当しない場合には、その人の相続税額にその相続税額の2割に相当する税額が加算されます。

③ 各種税額控除

上記で計算した各人の算出税額から「暦年課税分の贈与税額控除」「配偶者の税額軽減」「未成年者控除」「障害者控除」「相次相続控除」「外国税額控除」の金額を減算します。その結果マイナスになった場合は、ゼロとします。

- 暦年課税分の贈与税額控除

相続開始前3年以内の贈与財産を加算された人で、加算された財産について贈与時に贈与税の負担があった人が対象です。負担した贈与税のうち一定額が控除されます。

- 配偶者の税額軽減

被相続人の配偶者については、以下の算式で計算された金額が控除されます。これにより配偶者の課税価格が1億6000万円または配偶者の法定相続分相当額のどちらか多い金額まである場合、相続税はゼロになります。

- 未成年者控除

未成年者で一定の人が対象となり、年齢に応じ一定額が控除されます。

- 障害者控除

障害者で一定の人が対象となり、年齢とその障害の程度に応じて一定額が控除されます。

- 相次相続控除

被相続人が、相続開始前10年以内に開始した相続により財産を取得しか相続税が課税されていた場合に適用され、被相続人が負担した相続税のうちのその相続からの年数に応じた一定額が控除されます。

- 外国税額控除

海外で日本の相続税に相当する税が課された国外財産を取得した人が対象となり、その海外で課せられた税額のうち一定額が控除されます。

④ 相続時精算課税分の贈与税額控除

相続時精算課税制度による贈与を受けた人で、課税価格に加算された相続時精算課税適用財産の贈与時に贈与税を納付した人が対象となり、納付した贈与税額を算出税額から控除し、控除しきれない金額は還付されます。

【申告対象者】

上記の方法によって納税額がある人は、相続を知った日から10か月以内に、被相続人の所轄の税務署に申告書を提出すると共に納税を行わなければなりません。

なお、その被相続人から相続時精算課税適用財産の贈与を受けた人や、相続税において小規模宅地等の特例や配偶者の税額軽減など各種税額軽減の適用を受ける人は、例え納付税額がゼロであったとしても申告が必要となります。

また、相続税の納付については、原則として現金での一括納付が必要となりますので、手許の預貯金に余裕がない場合には、納税を踏まえて遺産の分割等を進める必要がある点、ご留意ください。

ここまで相続税の計算方法についてご紹介しました。

相続税の計算は一生に何度もあるものでもないため、詳細の内容を覚えておく必要はないと思いますが、大枠だけでも知っておくと将来役に立つことがあるかもしれません。

また、実際に相続が発生する(あるいは、対策を行う)場合は、専門家と二人三脚で進めることを推奨します。

そのご相談相手について、シーズ税理士法人を是非候補に含めていただけますと幸いです。

コメント