携帯電話に見知らぬ番号から着信があり、出てみると良く不動産会社から電話がかかってきてから「相続対策になるためマンション買いませんか(?アパート建てませんか)?」などの勧誘を受けたことがある方も多いのではないでしょうかはありませんか?。

なんとなく怪しいなと思い切る方も多いかと思いますが、これは必ずしも不動産会社がうそ嘘を言っているわけではなく、不動産を購入すると相続税額が下がることが実際あり得るのです(弊社は不動産会社の回し者ではございませんのでご安心下さい)。

ここでは不動産を購入した場合の相続税額の影響について見ていきご紹介したいと思います。

まず土地の評価について見ていきたいと思います。

相続税の課税標準となる土地の価額はというのが、いわゆる土地の購入価額(公示価格)ではなく、路線価や固定資産税評価額等、税務上定められた方法により計算されます。

なお、このうち路線価はこの公示価格に比べて一般的に80%相当といわれており、固定資産税評価額はこの公示価格に比べて一般的に70%相当といわれております。

公示価格×80% = 路線価

公示価格×70% = 固定資産税評価額

また建物についても同様に、固定資産税評価額によりで相続税の課税標準を計算するため、一般的に購入価格より低くなることとなりります。

(2023年6月27日時点において、固定資産税評価額と実勢価格の差異を是正する方向である旨国税庁より発表がありました。)

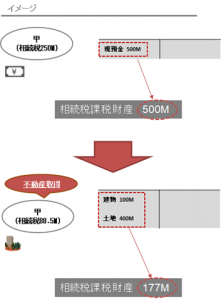

そのため、相続税の計算の仕組み上、現金を相続するよりも、を一部を不動産に変えただけで相続税の課税標準額が圧縮されることになります。

更に相続税の課税標準額の計算上、土地の上の建物を貸した場合、借家人がいることによって土地の利用が制限されるという観点から、相続税評価額が20%程度減額されます。

また、建物についても、借家人がいることによって建物の利用が制限されるという観点から、相続税評価額が30%減額されます。

上述した通り、このように現金を不動産に変えるだけで相続税額は少なくなります。

ただし行き過ぎた節税対策をした場合(「最近では「タワマン節税」なども耳にしたこともあるかもしれませんが)、その現金を不動産に変えて相続税を削減する行為を否認される結果となる場合もありますので、実際行実行のう際は経済合理性なども考え、慎重に進める必要があるため点ご留意ください。

このように税金の世界では顧問税理士の実力一つで納付税額が如何様にも変わってしまいます。

貴社には日々の業務において貴社に最適なスキーム案を提案してくれる信頼できる税務パートナーはいますでしょうか。

ここで紹介している手法は数ある選択肢のうちの一つです。

私どもではこれまでの知見から、豊富な税務プランニングを有しており、皆様それぞれの状況にあった最適なプランニング案(相対的に否認リスクが低いと思われるもの)をご紹介させて頂きます。

貴社のお力になれることを確信しておりますので、是非シーズ税理士法人までご相談ください。

このように税金の世界では顧問税理士の実力一つで納付税額がいかようにも変わってしまいます。

貴社には日々の業務において貴社に最適なスキーム案を提案してくれる信頼できる税務パートナーはいますでしょうか。

ここで紹介している節税策は数ある節税策の一つです。

私どもではこれまでの知見からたくさんの節税策をたくさん有しています。

会社にあった最適な節税策(リスクが低い)をご紹介させて頂きます。

貴社の力になれることを確信しておりますので是非ご相談ください。