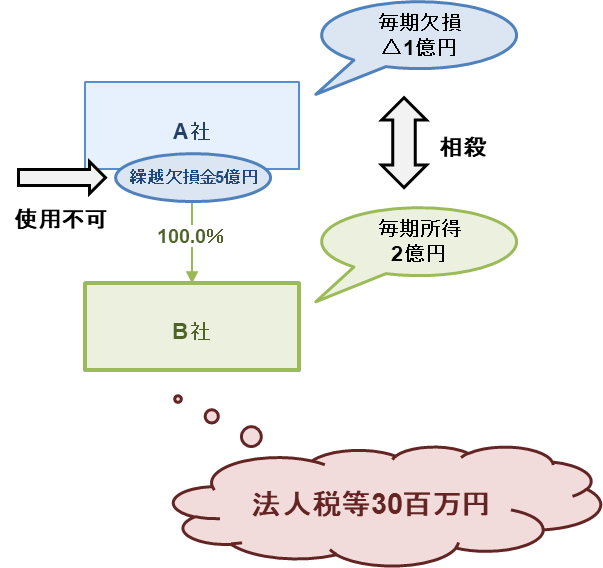

オーナー様企業グループの中には、グループ会社のA社では毎期所得が発生していて、他のB社では毎期欠損が生じてしまっている会社もあるのではないでしょうか。

過年度より連結納税制度やグループ通算制度を適用していれば、各年度のグループ各社の所得と欠損が毎期通算されたため、このような問題を解決できていたかと思いますが、連結納税やグループ通算制度の手続きの手間等の観点から導入することを敬遠し、A社では繰越欠損金が多額にあり、B社では毎期多額の納税を行っているような企業グループ様はあるものと思います。

今回ではこのような場合にグループ会社で生じている繰越欠損金を有効活用する手法について解説していきたいと思います。

なお、本ストラクチャーは節税目的のみで行うことは認められず、事業上の理由がある場合にのみ認められるため、以下ではこのスキームを採用することに事業上の大きな理由がある前提で記載しておりますのでご留意ください。

まず前提といたしまして、A社は毎期欠損1億円が生じており、現在繰越欠損金が5億円あり、B社は毎期所得2億円が生じている法人といたします。また、各社はすべて中小法人とします。今後グループ通算制度を利用すれば、毎期A社で発生する欠損1億円はB社の所得2億円と相殺できますが、A社の繰越欠損金は使用する機会がないことになってしまいます。

ここからが節税スキームのご紹介です。

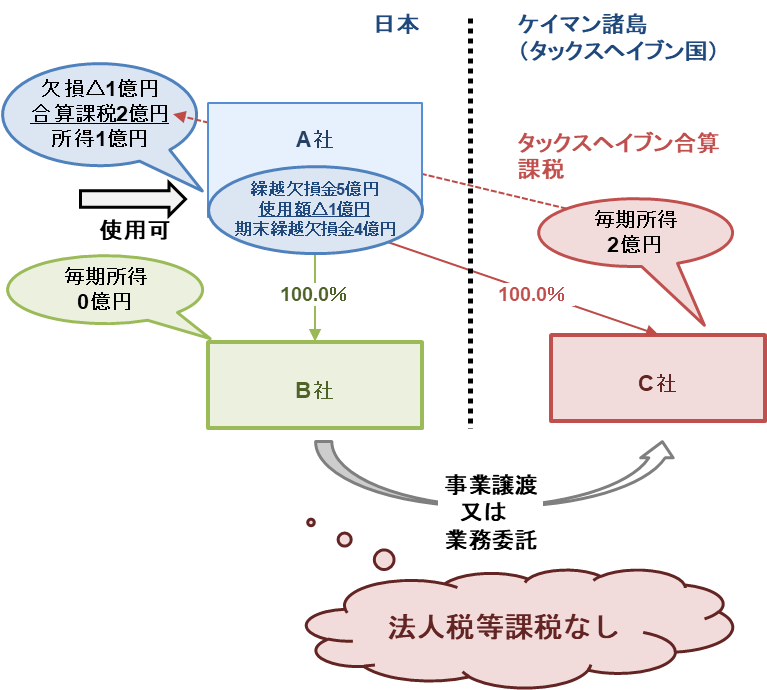

内容としましては、まずA社がタックスヘイブン対象国であるケイマン諸島などに法人を設立(C社)致します。

その後、B社の事業のうち収益が生じる部門をC社に移転します。(管理運営等はすべて国内で行い、C社はただのペーパーカンパニーです。)

今回のケースではB社の所得をC社に2億円分移転させることといたします。

この場合に何が起きるか見ていきます。

まずB社で発生する所得2億円はC社に移転するためB社では課税は生じません。

またC社はタックスヘイブン国に所在するため、C社で発生した所得2億円はケイマン諸島等では課税されません。

A社においては、単独では1億円の欠損ですが、タックスヘイブン対策税制の適用によりC社の所得が2億円合算されるため、合計1億円の黒字となります。

この1億円については、A社が保有している繰越欠損金をぶつけられるため、この結果としてグループ全体では一切課税関係が生じなくなります。

また今後5年間で繰越欠損金を毎期使用していくことになります。

これで無駄なくこれまで使えなかった繰越欠損金を有効活用できるため、企業グループにとって大きなメリットになります。

これがタックスヘイブン節税スキームの概要になります。

なお、本スキームを行う場合は手続きや税務上の取り扱いに関して留意事項が数多くあるため、思わぬ落とし穴にはまらないためにも、進める際には専門家に是非ご相談ください。

このように税金の世界では顧問税理士の実力一つで納付税額がいかようにも変わってしまいます。

貴社には日々の業務において貴社に最適なスキーム案を提案してくれる信頼できる税務パートナーはいますでしょうか。

ここで紹介している節税策は数ある節税策の一つです。

私どもではこれまでの知見からたくさんの節税策をたくさん有しています。

会社にあった最適な節税策(リスクが低い)をご紹介させて頂きます。

貴社の力になれることを確信しておりますので是非ご相談ください。

コメント