オーナー会社の株価は会社規模に応じて大きく変動します。

一般的に会社規模が大きいと株価は低くなり、会社規模が小さいと株価は高くなります。

そのため、会社規模を大きくすれば株価は下がるのです。

会社規模が大きいと判定された場合と小さいと判定された場合では株価が10倍以上異なるなんてこともよくある話です。

そのため今回は会社規模に応じた株価評価額の仕組みについて見ていきたいと思います。

非上場株式の株価は計算方法が相続税基本通達に定められていて、その評価方法というのは会社規模に応じて異なってきます。

一般的に株価評価は類似業種比準価額、純資産価額又はその折衷価額で計算されます。

また、会社規模は総資産価額、従業員数、取引金額に応じて決まってきます。

そのため、会社規模を調整して出来る限り類似業種比準価額の割合を多くとることによって株価を引き下げることができます。

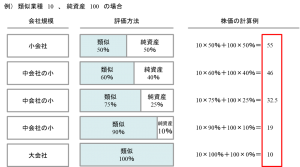

それでは以下では会社の規模が小会社、中会社、大会社に応じた株価の動きを見ていきます。

見て頂くとわかる通り会社規模が大きくなるにつれて株価は大きく減少していくことになります。

よって株価対策としてこの会社規模を動かせるのであれば、今認識している株価より大きく減少することも可能になるかと思います。

ただし、合併やグループ内での移動等により株価対策のためだけに移動した場合、事業上問題になることが出てきたり、株価対策のみでの組織再編成は認められないこともあるため、実際行う際には専門家と協議の上慎重に進めていく必要があります。

いずれにしても相続税額がグループ内再編をしただけで意図しない形でも節税できる可能性があります。

このように税金の世界では顧問税理士の実力一つで納付税額がいかようにも変わってしまいます。

貴社には日々の業務において貴社に最適なスキーム案を提案してくれる信頼できる税務パートナーはいますでしょうか。

ここで紹介している節税策は数ある節税策の一つです。

私どもではこれまでの知見からたくさんの節税策をたくさん有しています。

会社にあった最適な節税策(リスクが低い)をご紹介させて頂きます。

貴社の力になれることを確信しておりますので是非ご相談ください。