今回のテーマは、組織再編行為のうち、いわゆる「分割(会社分割)」です。

ここでは、分割を行う場合の基本的な事項について、解説していきたいと思います。

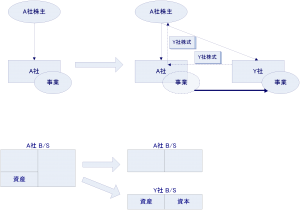

まず、分割とはある会社の事業を包括的に他の会社に移転させる行為をいい、分割の効力が発生すると、分割事業の権利義務が存続会社に移転することになります。

イメージ図については、下記の通りです。

ここで、分割を行うに当たって発生する主な法務手続きについてご紹介すると共に、切り離すことのできない税務上の取扱いについて述べていきます。

【法務手続】

分割の法務手続きとして一般的に以下の手続きが必要になります。

① 分割契約の締結

分割時には当事者間で分割契約の締結が必要となり、分割契約では、分割会社に交付する対価、効力発生日など法律で定められた事項を漏れなく記載する必要があります。

② 労働者保護手続き

承継される事業に従事している者等一定の労働者に対し、その労働者の労働契約の承継の有無、異議申出期限日などを株主総会の日の15日前までに書面で通知する必要があります。

③ 株主総会による分割契約の承認

分割契約は、分割の効力発生日の前日までに分割会社及び分割承継会社それぞれの株主総会で特別決議の承認が必要です。

④ 債権者保護手続き

分割会社及び分割承継会社は、債権者に対して、分割に異議がある場合には一定期間内に申し出る旨を官報で公告し、かつ、知れたる債権者に個別に催告する必要があります。

なお、この異議申出期間は1ヶ月以上設けることが必要になります。

⑤ 株主の株式買取請求

分割に反対する株主は、会社に自己が保有する株式の買取を請求することができます。そのため、分割会社及び分割承継会社は、分割の効力発生日の20日前までに、株主に対して分割する旨の通知をする必要があります。

⑥ 分割に関する書類の事前備置き

分割会社及び分割承継会社は、株主や債権者が分割の適否を判断できるように、分割契約や会社の計算書類など一定の書類を本店に備置く必要があります。

⑦ 登記

分割会社及び分割承継会社は、分割の効力発生日の2週間以内に、変更登記をする必要があります。

⑧ 分割に関する書類の事後備置き

分割会社及び分割承継会社は、分割により承継した権利義務や分割手続きの経過を記載した書面を作成し、効力発生日から6ヶ月間本店に備えおく必要があります。

⑨ 財産等の名義変更手続き

預金、土地、建物など分割会社の名義になっている財産等で分割承継法人へ移転したものについては、分割承継会社への名義変更が必要になります。

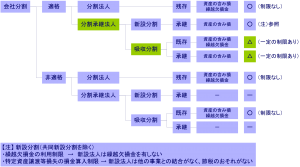

【税制適格性について】

分割を行った場合、その分割が税務上「適格分割」あるいは「非適格分割」のいずれに該当するかにより、課税上の取り扱いが異なることとなります。

なお、税制適格性の要件のイメージは以下の表の通りです。

【適格分割型分割(税務処理)】

適格分割型分割の場合は、資産負債は税務上の簿価で移転するため課税は発生しません。

① 分割法人

負債 簿価 / 資産 簿価

資本金等 ※ /

利益積立金 差額 /

※資本金等の額×純資産移転割合(移転純資産/全体純資産)

② 分割承継法人

資産 簿価 / 負債 簿価

/ 資本金等 ※

/ 利益積立金 差額

※資本金等の額×純資産移転割合(移転純資産/全体純資産)

③ 分割法人の株主

分割承継法人株式 簿価 / 分割法人株式 簿価※

※分割直前の分割法人株式の簿価×純資産移転割合

【非適格分割型分割(税務処理)】

非適格分割型分割の場合は、資産負債は時価で移転するため課税が発生します。

① 分割法人

負債 簿価 / 資産 簿価

資本金等 ※ / 譲渡損益 交付対価-簿価純資産

利益積立金 差額 /

※資本金等の額×純資産移転割合(移転純資産/全体純資産)

② 分割承継法人

資産 時価 / 負債 時価

資産調整勘定 差額 / 資本金等 交付対価

③ 分割法人の株主

(株式以外交付金無し)

分割承継法人株式 差額 / 分割法人株式 ※1

/ みなし配当 ※2

※1 分割直前の分割法人株式の簿価×純資産移転割合

※2みなし配当は交付金銭等から資本金等の額のうちその法人の株式に対応する金額を控除した金額をいいます。

(株式以外交付金あり)

分割承継法人株式 時価 / 分割法人株式 ※1

金銭等 対価 / みなし配当 ※2

/ 譲渡益 差額

※1 分割直前の分割法人株式の簿価×純資産移転割合

※2みなし配当は交付金銭等から資本金等の額のうちその法人の株式に対応する金額を控除した金額をいいます。

【適格分社型分割(税務処理)】

適格分社型分割の場合は、資産負債は税務上の簿価で移転するため課税は発生しません。

① 分割法人

負債 簿価 / 資産 簿価

分割承継法人株式 差額 /

② 分割承継法人

資産 簿価 / 負債 簿価

/ 資本金等 差額

【非適格分社型分割(税務処理)】

非適格分社型分割の場合は、資産負債は時価で移転するため課税が発生します。

① 分割法人

負債 簿価 / 資産 簿価

分割承継法人株式 時価 / 譲渡損益 差額

② 分割承継法人

資産 時価 / 負債 時価

資産調整勘定 差額 / 資本金等 交付対価

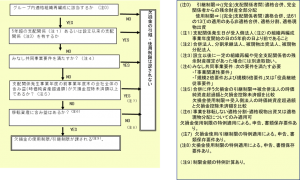

【繰越欠損金の制限】

繰越欠損金の利用を無制限に認めた場合、租税回避行為を容認してしまう可能性もあるため、グループ内の適格分割のうち、一定のものについては、繰越欠損金の利用制限を課しています。

グループ内の適格分割の全てを制限する必要はないため、制限の有無は複数の視点で行われています。

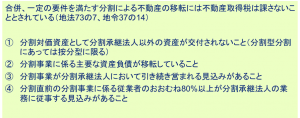

分割により不動産を移転する場合、以下の要件を満たす場合には、不動産取得税が非課税になります。

以上が分割の概要になります。

なお、分割を行う場合は手続きや税務上の取り扱いに関して留意事項が数多くあるため、思わぬ落とし穴にはまらないためにも、実行の際には専門家に是非ご相談ください。

貴社の力になれることを確信しておりますので是非ご相談ください。