近年グローバル化に伴い、外国人を雇用する会社又は海外に従業員を赴任させる会社が増えているかと思います。

そのため、今回は外国人に課される所得税の概要ついて見ていきたいと思います。

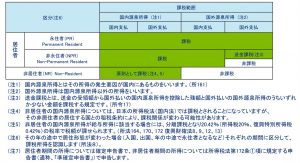

所得税の課税が及ぶ範囲については、個人の居住形態により下図の通り分類されています。

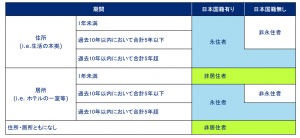

居住形態の判定は以下の表に従い行われます。

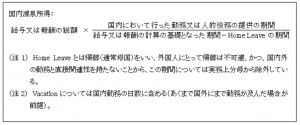

給与等の人的役務の提供に対する報酬のうち、国内において行った勤務期間等に基因する所得は「国内源泉所得」とされ、以下の算式により計算されます。

「国内において行った勤務期間」には、海外休暇を含むホリデーは含まれますが、いわゆるホームリーブ期間は、計算の基礎となる国内において行った勤務期間のいずれからも(分子/分母の双方から)引いて計算をします。

なお、日本法人の役員として、海外で勤務し、その役務の対価として受け取る報酬については、そのすべてが国内源泉所得として課税されます。

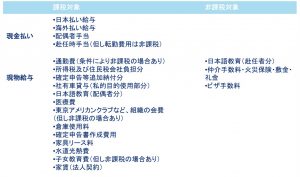

なお、近年日本から海外赴任をするケースもあるかと思いますが、その場合等で日本において給与課税がされるかどうかは以下の通りです。

以上が外国人所得税の概要になります。

海外絡みは潜在的に難しいと感じてしまいますが、要点さえ押さえてしまえばそこまで難しいものではありません。

是非ものにして、今後の経営に活かしてください。

また、私どもの方でご相談にのることも可能ですのでお悩み等御座いましたらお気軽にご連絡頂けますと幸いです。

コメント