近年グローバル化に伴い、日本に投資する外国法人は数多く存在します。

そのような外国法人は日本でどのような課税が行われるかご存じでしょうか?

今回の内容は、外国法人が日本の税務上どのような課税が行われるのかを見ていきます。

今回の記載では租税条約については無視しておりますので、本来は各国同士で定められた租税条約の適用も見て判断することになりますのでご留意ください。

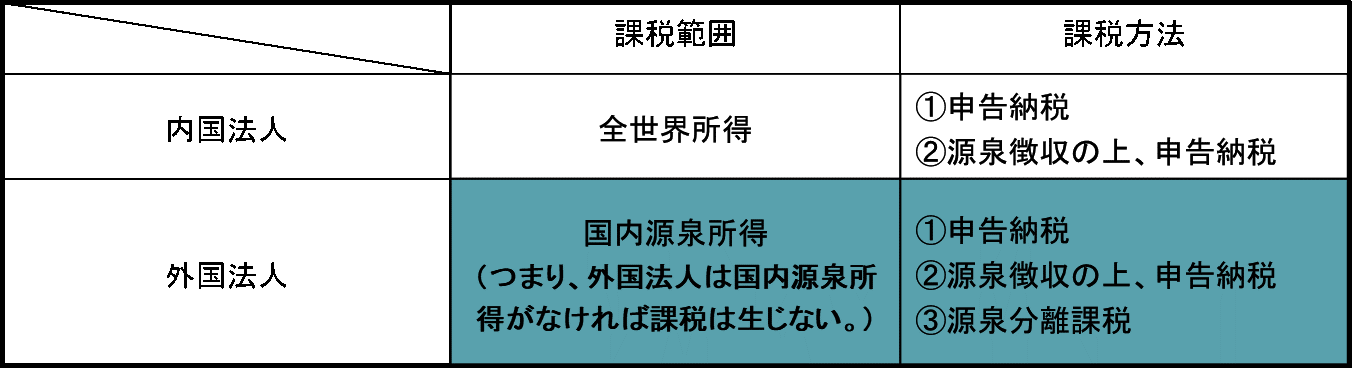

それでは見ていきたいと思いますが、外国法人は以下の表の通り、日本で発生した国内源泉所得に対してのみ課税されます。

①申告納税・・・・

法人税の申告書を提出して課税関係を終了すること。

②源泉徴収の上、申告納税・・・

まず所得の受取の際、所得税の源泉徴収をされ、さらにその後申告書を提出して課税関係を終了すること。

③源泉分離課税・・・

所得税の源泉徴収のみで課税関係が終了すること。

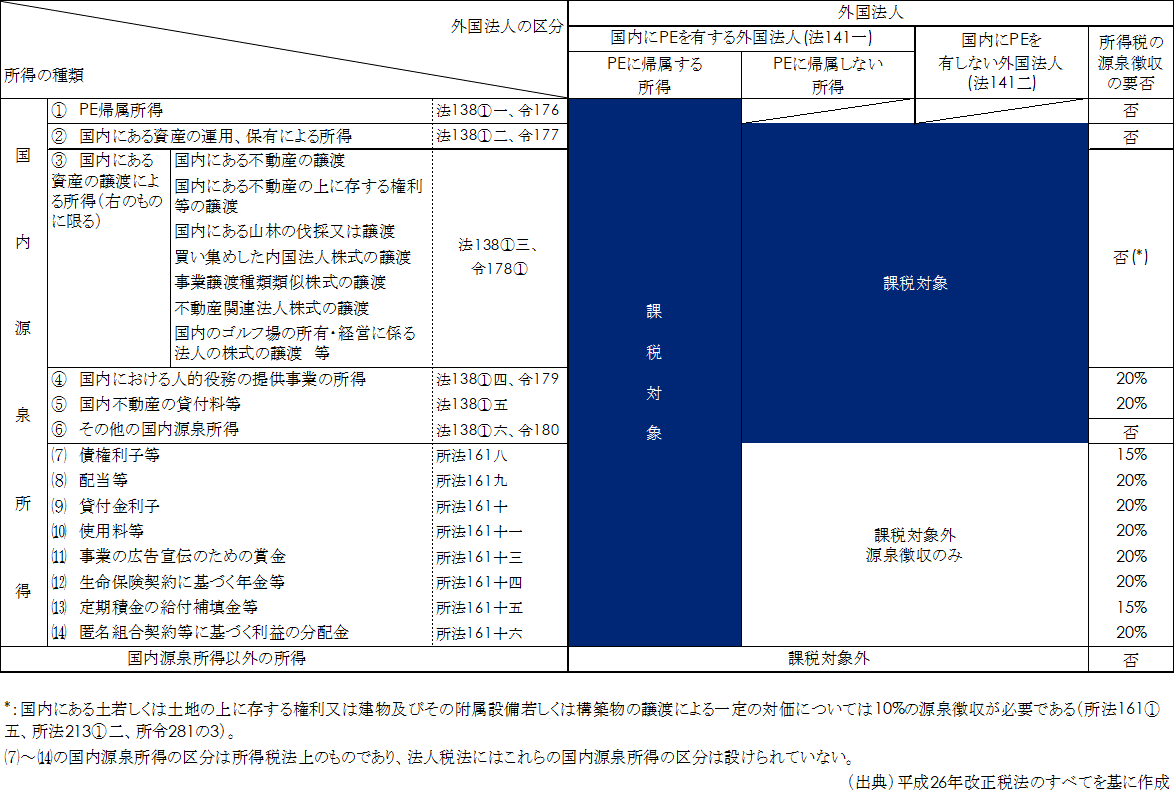

それではここからは、外国法人に課税される国内源泉所得の内容について見ていきたいと思います。

国内源泉所得は次の表に記載の通り、大きく14つに区分できます。

① PE帰属所得

PEの機能・事実に基づき外部取引、資産、リスク、資本をPEに帰属させ、本店等との内部取引が独立企業間価格で行われたものとしてPE帰属所得を算定します。

源泉徴収は不要ですが、法人税申告が必要です。

② 国内にある資産の運用、保有による所得

例えば公社債を国内において貸し付けた場合の貸付料などが該当します。

一定の割引債を除き源泉徴収は不要ですが、法人税申告が必要です。

③ 国内にある資産の譲渡による所得

イ)国内にある土地、土地の上に存する権利、建物等の譲渡による所得等が該当します。この場合21%の源泉徴収が必要となり、法人税申告が必要です。

ロ)外国法人が日本の法人の株式を25%以上保有し、5%以上譲渡した場合(事業譲渡類似株式)又は不動産関連法人株式を譲渡した場合、源泉徴収は不要ですが法人税申告が必要です。

ハ)組合契約に基づいてPEを通じて行う事業から生ずる利益で、組合契約に基づいて配分を受けるもののうち一定のものは国内源泉所得になります。この場合、42%の源泉徴収と法人税申告が必要になります。

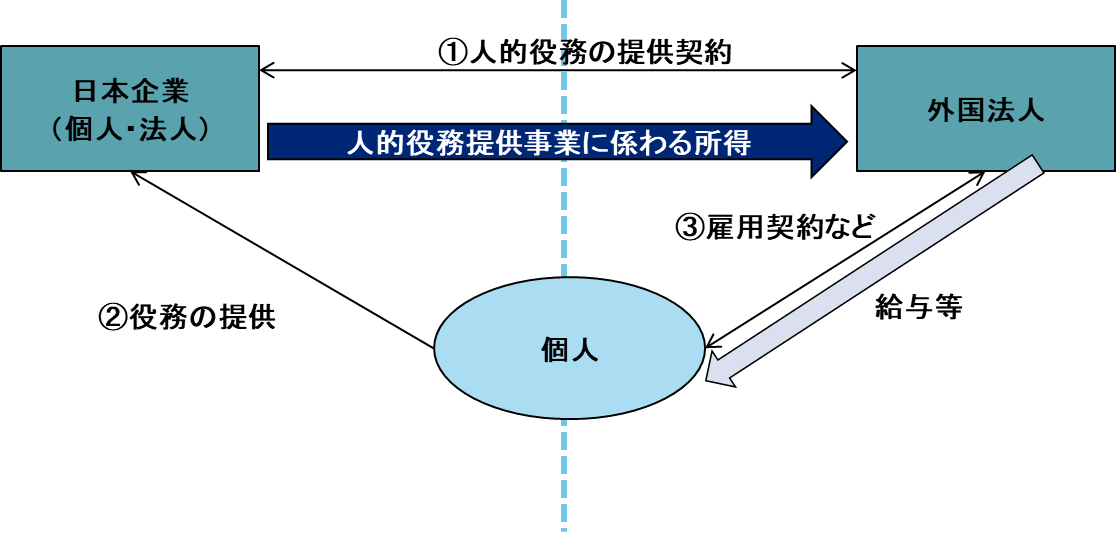

④ 人的役務提供事業に係る対価

人的役務提供事業の対価は①に基づき、②の役務提供によって、外国法人が受領する対価のことをいいます。

③に基づき、派遣される非居住者である個人が受領する所得は給与等となり所法①十二号所得となります。

この場合、20.42%の源泉徴収と法人税申告が必要になります。

⑤ 不動産等の賃貸料

国内にある不動産(借地権等の権利を含む)、居住者又は内国法人に対する船舶、航空機の貸付等による対価は国内源泉所得になります。この場合、20.42%の源泉徴収と法人税申告が必要になります。

⑥ その他の国内源泉所得

⑦ 利子所得

日本国の国債、地方債、内国法人発行の社債の利子、外国法人の発行する債券の利子のうち当該外国法人のPEを通じて行う事業に係るもの、日本国内の預貯金(国内にある営業所に預けられた預貯金)に係る利子、国内にある営業所に信託された合同運用信託、公社債投資信託又は公募公社債等運用投資信託の収益の分配が国内源泉所得になります。この場合15.315%の源泉徴収のみが必要になります。(PEに帰属する場合は法人税申告必要)

⑧ 配当所得

上場株式等については15.315%、その他株式等については20.42%の源泉徴収のみが必要になります。(PEに帰属する場合は法人税申告必要)

⑨ 貸付金利子

国内で業務を行う者に対する貸付金で当該業務に係る利子については20.42%の源泉徴収のみが必要になります。(PEに帰属する場合は法人税申告必要)

⑩ 使用料等

国内において業務を行う者から受ける次の使用料等で、その業務に係るものは20.42%の源泉徴収のみが必要になります。(PEに帰属する場合は法人税申告必要)

- 工業所有権等の使用料又は譲渡対価

- 著作権等の使用料又は譲渡対価

- 機械装置等の使用料

⑪ 広告宣伝のための賞金

外国法人が日本企業の行う国内での広告宣伝キャンペーン等に応募して獲得した賞金等は20.42%の源泉徴収のみが必要になります。(PEに帰属する場合は法人税申告必要)

⑫ 生命保険契約に基づく年金

国内にある営業所等を通じて締結した生命保険契約等に基づき支給を受ける年金は20.42%の源泉徴収のみが必要になります。(PEに帰属する場合は法人税申告必要)

⑬ 定期積金に係る契約に基づく給付補填金、相互掛金契約に基づく給付補填金、抵当証券の利息、貴金属等の売り戻し条件つき売買による利益、外貨建預貯金等の為替差益、一時払い養老(損害)保険等の差益

これらに対しては15.315%の源泉徴収のみが必要になります。(PEに帰属する場合は法人税申告必要)

⑭ 匿名組合契約に基づく利益の分配

国内において事業を行う者に対する出資につき、匿名組合契約に基づいて受ける利益の分配は20.42%の源泉徴収のみが必要になります。(PEに帰属する場合は法人税申告必要)

以上が外国法人課税の概要です。

海外絡みは潜在的に難しいと感じてしまいますが、要点さえ押さえてしまえばそこまで難しいものではありません。

是非ものにして、今後の経営に活かしてください。

また、私どもの方でご相談にのることも可能ですのでお悩み等御座いましたらお気軽にご連絡頂けますと幸いです。

コメント