近年グローバル化に伴い、日本の法人でも外国税金が課されているケースが増えてきています。

ただし、この場合でも外国税額控除制度が理解できていない、準備が大変等を理由に外国税額控除の適用を受けていない会社も散見されます。

非常にもったいないです。会社によっては数千万円程の税金を無駄にしている会社もあります。

そのため、今回は外国税額控除の概要ついて見ていきたいと思います。

外国税額控除の目的は二重課税の排除です。

日本では法人税の計算上全世界所得課税を採用しているため、海外で稼得した所得も日本で税金が課されます。また、海外で稼得した所得は海外でも課税されるケースがあります。同一の所得について2か国で課税されているためそれを是正するのがこの外国税額控除です。

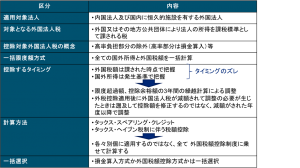

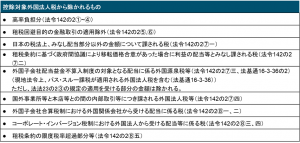

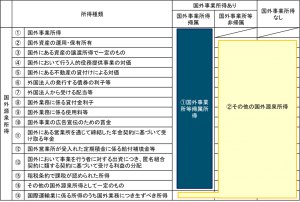

外国税額控除の特徴は以下の表の通りです。

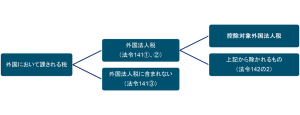

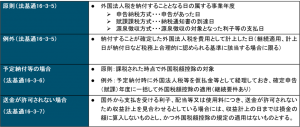

控除できる外国法人税額は以下の通りです。

外国税額控除の適用時期は以下の通りです。

なお、納付することとなる外国法人税のうち、控除対象外国法人税額は、損金不算入となります。

また、控除対象外国法人税額が2つ以上ある場合、一方を税額控除、他方を損金算入というようなことはできず、控除対象外国法人税の額の一部につき外国税額控除の適用を受ける場合、全部が損金不算入となります。

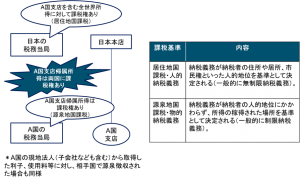

開発途上国との租税条約において、源泉地国で特別に減免された税金について、「本来の課税がされたものとみなして」居住地国で外国税額控除を認める制度があります。(ブラジル等)

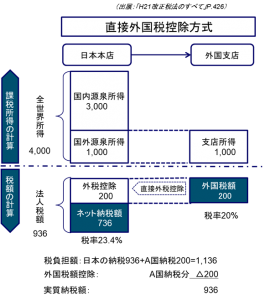

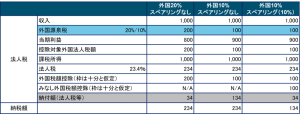

続いてここからは控除限度額の仕組みについて見ていきます。

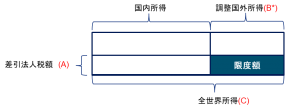

「当期の法人税額(A)×当期の調整国外所得金額(B*)/当期の全体所得金額(C)

=当期の調整国外所得金額×法人税の実効税率=当期の法人税の控除限度額」

(A)各種法人税の特別控除額を控除した金額(使途秘匿金支出による特別税率税額、同族会社の留保金課税による税額などは含まれない金額)

(C)繰越欠損金控除前の課税所得金額

(B)次のうちいずれか少ない金額

・国外事業所等帰属所得に係る所得の金額 + その他の国外源泉所得に係る所得の金額 - 非課税国外所得の金額

・当期の繰越欠損金等控除前所得金額 × 90%

① 国外事業所等帰属所得

内国法人の国外事業所等帰属所得に係る所得の金額は、内国法人の国外事業所等を通じて行う事業に係る益金の額から損金の額を減算した金額となります。

国外事業所等帰属所得は、国外事業所等が内国法人から独立して事業を行う事業者であるとした場合に帰せられるべき所得とされることから、その国外事業所等と本店等との間の内部取引を認識する必要があります。

i. 未確定債務の取扱い

法法22③二に規定する販売費、一般管理費その他の費用のうち、内部取引に係るものについては、債務の確定しないものを含みます。

ii. 資本等取引

国外事業所等を開設するための内国法人の本店等から国外事業所等への資金の供与又は国外事業所等から本店等への剰余金の送金等は資本等取引に含まれます。

iii. 内部取引価格

国外事業所等と本店等との間の内部取引価格は、独立の事業者の間で同様の事実があったとしたならば、これらの事業者間で行われる取引価格となります。

iv. 内部取引による資産の取得

資産の購入その他資産の取得に相当する内部取引がある場合、その内部取引の時にその内部取引に係る資産を取得したものとして、①により国外事業所等帰属所得に係る所得の金額を計算します(例えば、本店等から棚卸資産を取得して外部に売却する場合、その売上原価は本店における取得価額ではなく、その内部取引に係る取得価額がベースとなります。)。

v. 特定の内部取引に係る国外事業所等帰属所得に係る所得の金額の計算

法法69④三に規定する国外ある資産又は法法69④五に規定する国外にある不動産等の内部取引があった場合には、当該内部取引は当該資産の当該内部取引の直前の帳簿価額に相当する金額により行われたものとして、国外事業所等帰属所得に係る所得の金額を計算します。

内国法人である本店等で損金の額に算入された販売費、一般管理費等の費用のうち、国外事業所等帰属所得に係る所得を生ずべき業務とそれ以外の業務の双方に関連して生じた共通費用があるときは、合理的な基準により国外事業所等帰属所得の損金の額に配賦します。

国外事業所等に係る自己資本の額が、その国外事業所等に着せられるべき資本の額に満たない場合には、その国外事業所等を通じて行う事業に係る負債利子のうちその国外事業所等に帰せられるべき資本の額に満たない金額に対応する部分の金額を国外所得金額の計算上、損金の額に算入しません。

② その他の国外源泉所得

その他の国外源泉所得に係る所得の金額は、当該国外源泉所得に係る所得のみについて、各事業年度の所得に対する法人税を課するものとした場合に課税標準となるべき当該事業年度の所得の金額とされています。

共通経費の配布は以下の通り行います。

イ) 販売費・一般管理費などの配賦

・直接費用(国外所得に関連して直接要したもの)

・共通費用(国内直接、国外直接以外のもの)

原則は個々の費目ごとに合理的な基準で配分します。

個々の費目ごとに計算が困難な場合は共通費用(負債利子等の別段の計算規定があるものを除く)を一括して当期の売上総利益の比で計算します。

なお、国外業務収入の全部又は大部分が利子、配当等又は使用料であり、かつ調整国外所得金額の占める割合が低いなどのため課税上弊害がないと認められる場合は国外業務に関連することが明らかな費用のみを共通費用として計算しても良いこととされております。

ロ) 負債利子の配布

・直接利子

・共通利子

法人が営む主たる事業の区分に応じ、総資産のうちのその他の国外源泉所得の発生の源泉となる資産の比率で按分します。

<卸売業及び製造業の共通利子の配賦計算>

(*1)当期に利子・配当等がなかった貸付金や有価証券は分子に含めなくても差し支えない。

以上が外国税額控除制度の概要になります。

海外絡みは潜在的に難しいと感じてしまいますが、要点さえ押さえてしまえばそこまで難しいものではありません。

是非ものにして、今後の経営に活かしてください。

また、私どもの方で導入に伴うご相談にのることも可能ですのでお悩み等御座いましたらお気軽にご連絡頂けますと幸いです。