サービス業等を行っている社長様やお医者様などで本業の他、業務委託先の法人(MS法人や第二会社など)を作っている社長様がいらっしゃいます。

この方法について、税務上非常に大きなメリットがあることを皆様はご存じでしょうか。

今回は業務委託先の法人を設立することにより、消費税の負担を大きく軽減できるスキームを紹介したいと思います。

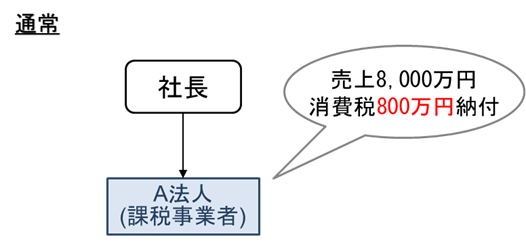

まず、消費税の計算の仕組みですが、消費税は受け取った消費税額から支払った消費税額を控除して納付すべき消費税額を計算します。

この場合、サービス業等を営む事業者の支出は、その大部分が人件費(消費税不課税)のため、売上から控除できる消費税額が少なく、預かった消費税の多くを国に納付することとなります。

このような場合に大きな効果を生むのが、新規に設立した法人(消費税の免税事業者)を利用したスキームであり、その内容は下記の通りです。

まず、新しく法人を設立します。

資本金が1,000万円未満の法人を設立すると一般的に2年間消費税の納税は免除されます。

そのため、既存の法人から免税事業者である新規法人に対して、既存の法人の業務の一部を委託します。この業務委託費用は、支払元である既存の法人では課税仕入として納付すべき消費税額から控除できる一方、業務委託費を受け取った新規法人は免税事業者のため、消費税を納付する必要が生じません。

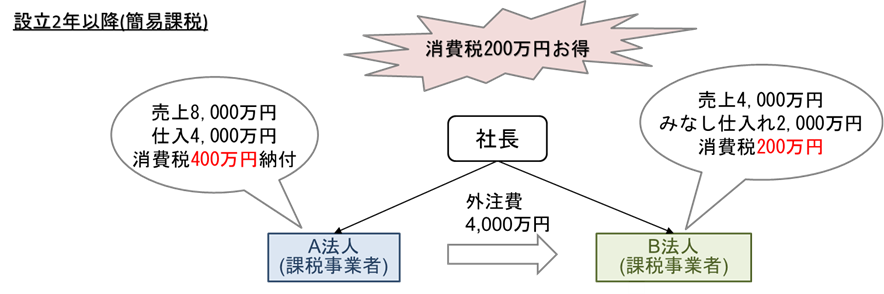

具体的なイメージについては、以下の図をご覧ください。

このケースでは、法人を一つ設立して業務を二つの法人に分けただけで、結果として消費税の負担を400万円も軽減することができました。

なお、免税事業者の期間は2年間のため、上記のケースですと新設法人は2年後には課税事業者になるため、免税事業者の恩恵がなくなるため、その後は別のアプローチを行う必要がございます。

具体的には、事前に届出を行い、簡易課税事業者として納付する消費税を計算する方法です。

簡易課税を選択した場合、納付する消費税額を簡便的な方法により算出するため、人件費(非課税)等しか発生せず、売上から控除できる消費税がない事業者であった場合でも、売上の50%を納付すべき消費税額から引くことが可能になります。

上記の場合、何も対策を行わなかった場合に比し、消費税額の負担が200万円も軽減することが可能になります。

また、法人をもう一つ増やすメリットとしては、消費税の負担軽減以外にも、いわゆる法人税率の軽減税率(800万円まで15%)の適用や、交際費の非課税枠、繰越欠損金の利用など様々な特典があります。

ただし、残念なことに、上記のスキームは、2023年10月1日から始まるインボイス制度の開始により、適用に制限が課されることになります。(簡易課税制度の選択は、同制度の適用以後も可能です。)

なお、本スキームを行う場合は、手続きや税務上の取扱いに関しての留意事項が数多くあるため、思わぬ落とし穴にはまらないためにも、実行にあたっては専門家にご相談ください。

私どもではこれまでの知見から、豊富な税務プランニングを有しており、皆様それぞれの状況にあった最適なプランニング案(相対的に否認リスクが低いと思われるもの)をご紹介させて頂きます。

貴社のお力になれることを確信しておりますので、是非シーズ税理士法人までご相談ください。

コメント